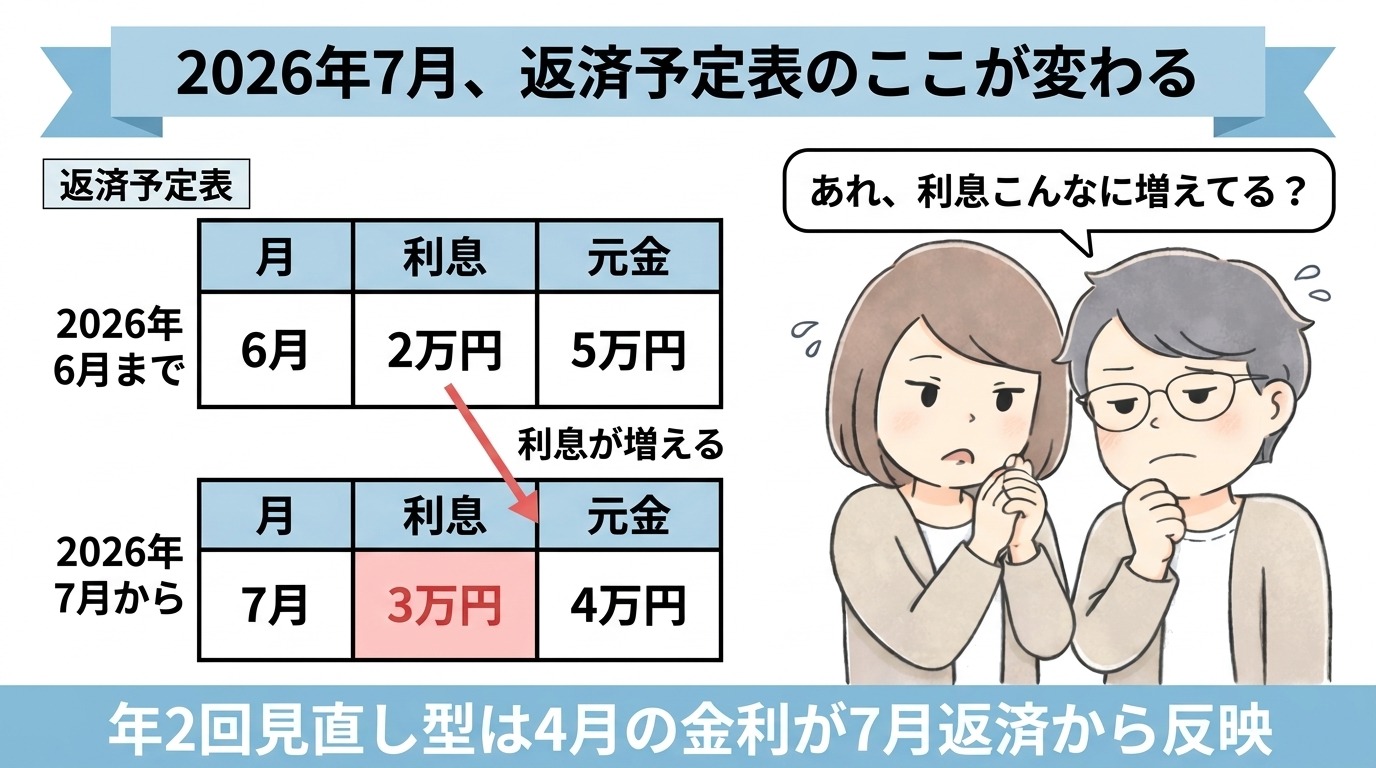

2026年7月、住宅ローンの返済予定表が動く可能性があります。

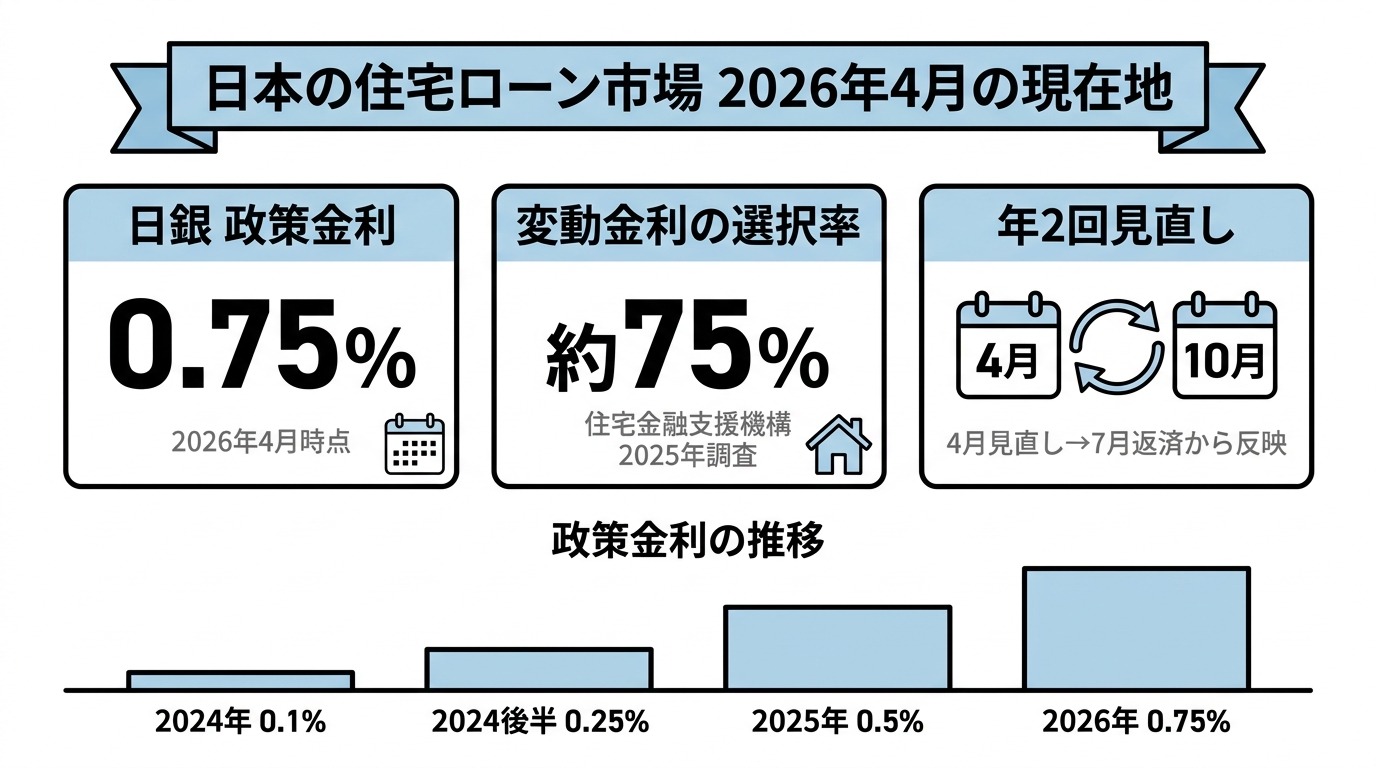

日銀の政策金利は2026年4月時点で0.75%まで来ていて、住宅ローン利用者の約75%が変動金利を選んでいる状況。年2回見直し型(4月・10月)の変動金利を借りている人は、4月の見直し金利が7月の返済分から反映されるケースがあります(適用は銀行・契約により異なります)。

つまり、これからやってくる7月の返済予定表を開いた瞬間に「あれ、利息こんなに増えてる?」となる人が、一気に増える可能性があるんですよね。

しかも本当に怖いのは、毎月の返済額がパッと見て変わっていないケース。「変わってない=大丈夫」じゃなくて、「変わってない=損が見えにくくなっているだけ」という構造になっているんです。

この記事では、

- 2026年7月に何が起きるのかを数字で整理

- 元利均等返済の落とし穴(返済額固定の罠)

- 今日から無料でできる7項目チェックリスト

- 1%金利が上がったときのシミュレーション

- 借り換え/繰上返済/固定切替の判断軸

をまとめます。読み終えたあと、銀行アプリを開いて15分動けば、7月の返済予定表が届く前に手を打てる構成にしました。

ぼくら夫婦が実際に銀行窓口で使ったセリフも載せているので、参考にしてもらえると嬉しいです。

1. 2026年7月、住宅ローン返済予定表に何が起きるのか

結論から言うと、変動金利で借りている人の一部は、7月の返済から「利息の負担」が静かに増えます。

ポイントは3つです。

- 日銀の政策金利は2026年4月時点で0.75%

- 変動金利の基準金利は、政策金利の動きに連動して銀行が見直す

- 年2回見直し型(4月・10月)を採用している銀行・契約では、4月に決まった金利が次回返済分(多くは7月)から反映される

つまり、いま手元にある「過去の返済予定表」と、7月以降に届く「新しい返済予定表」では、内訳が変わっている可能性があるということです。

ただし、ここで誤解してほしくないのは、

「全員が即、毎月の返済額が増えるわけではない」

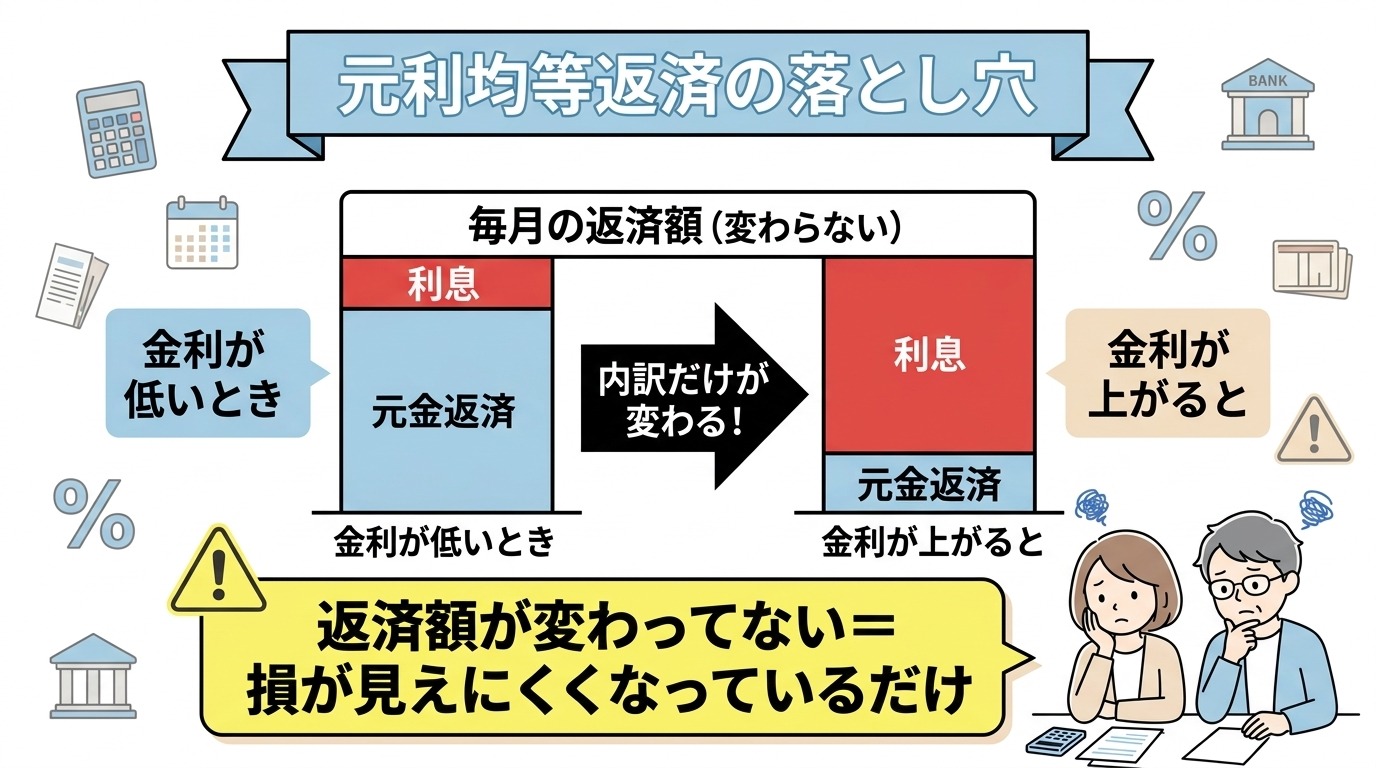

という点。なぜなら、ほとんどの住宅ローンは「元利均等返済」という方式で、毎月の返済額そのものはしばらく一定に保たれる仕組みになっているからです。

返済額は変わらないのに、何が変わるのか。

答えは「内訳」です。

毎月一定の返済額のなかで、「利息にいくら」「元金返済にいくら」配分するかが変わります。金利が上がると、利息の取り分が増えて、元金を減らす力が弱くなる。

これが、見えない損の正体なんですよね。

「金利が上がったら明日から月3万円増えるんでしょ?」というイメージで身構えていると、逆に「自分は影響なかった」と勘違いしてしまい、何年も損が積み上がるパターンになります。

2. 数字で見る現在地:政策金利0.75%・変動利用率75%

ここで、いまの住宅ローン市場の数字を整理します。

政策金利0.75%(2026年4月時点)

日銀は2017年から続いていたマイナス金利政策を2024年に解除し、その後段階的に利上げを続けてきました。2026年4月の金融政策決定会合では政策金利0.75%が据え置きとなっています(出典:Bloomberg 2026-04-28)。

「0.75%なんて低くない?」と思うかもしれません。たしかに歴史的には低水準です。ただし、ここ2年の動きを並べてみると、

- 2024年:マイナス金利解除 → 0.1%

- 2024年後半:0.25%

- 2025年:0.5%

- 2026年:0.75%

このペースで上がっています。2年で0.85ポイント上昇。住宅ローンの世界では、0.1%動くだけでも返済総額が数十万円変わる世界です。

変動金利の利用率は約75%

住宅金融支援機構の2025年調査では、住宅ローン利用者の約75%が変動金利を選択しているというデータが出ています(変動型:76.9%)。

つまり、いま住宅ローンを借りている10人のうち7〜8人が、変動金利のリスクにさらされている状態です。

なぜ変動が選ばれているのか。理由はシンプルで、

「店頭の適用金利が、固定よりも0.5〜1%以上低いから」

低金利のメリットだけ見ると、変動が一番得に見えます。問題は、その低さは「これからも金利が上がらない前提」で成立している、という点なんですよね。

年2回見直しの仕組み

変動金利には「年2回見直し型(4月・10月)」「半年型」「常時連動型」など、銀行ごとに方式が違います。多くのメガバンクと地銀は、年2回見直しを採用しています。

このタイプの場合、4月と10月にそれぞれ「次の半年間の適用金利」を決定します。たとえば、

- 4月1日時点の基準金利+優遇幅 = 適用金利

- その金利で計算した返済予定表が、7月の返済分から適用される(銀行・契約により異なる)

「うちの銀行はどうなってるんだっけ?」と即答できない人は、まず契約書か銀行アプリで確認してみてください。これが第一歩です。

3. 「返済額が変わってない」が一番危ない理由:元利均等返済の落とし穴

ここが、この記事で一番伝えたいパートです。

ほとんどの住宅ローンは「元利均等返済」という方式で組まれています。

仕組みはシンプルで、

- 毎月の返済額(元金+利息)を一定にする

- 返済額のなかで、利息と元金の配分を毎月再計算する

最初のうちは利息の比率が高く、徐々に元金の比率が増えていく。これが基本です。

問題は、金利が上がったときに何が起きるかなんですよね。

金利が上がっても返済額がしばらく変わらない仕組み

実は、変動金利の住宅ローンには「5年ルール」と「125%ルール」という慣習があります(適用は銀行・商品ごとに異なります)。

- 5年ルール:金利が上がっても、5年間は毎月の返済額を据え置く

- 125%ルール:見直しのタイミングで返済額を増やす場合でも、前回の125%が上限

借りている人にとって、急に返済額が跳ね上がらないように設計されているんです。優しい仕組みに見えますよね。

ただ、この優しさには代償があります。

返済額が据え置かれているあいだ、「払うべき利息と払えている利息の差額」が、知らないところで未払利息として積み上がっていくケースがあるんです。

元金が減らない=最終的にローン残高が予定より残る

もう一段詳しく見ます。

返済額が一定に保たれた状態で金利だけ上がると、

- 利息の取り分が増える

- 元金返済の取り分が減る

- 元金がなかなか減らない

- 同じ期間返してもローン残高が想定より残る

最悪のパターンは、最終返済の月になっても残債が残ってしまい、一括精算が必要になるケース。

「毎月ちゃんと返してきたはずなのに、なんで最後にまとめて払うの?」

そう感じる人が、これから出てきてもおかしくないんですよね。

「返済額が変わってない=損が見えにくくなってる」

繰り返しになりますが、

返済額が変わってない=損してない、ではありません。

返済額が変わってない=損が見えにくくなっているだけ。

この一文だけでも覚えて帰ってもらえたら、この記事の8割は伝わったと思っています。

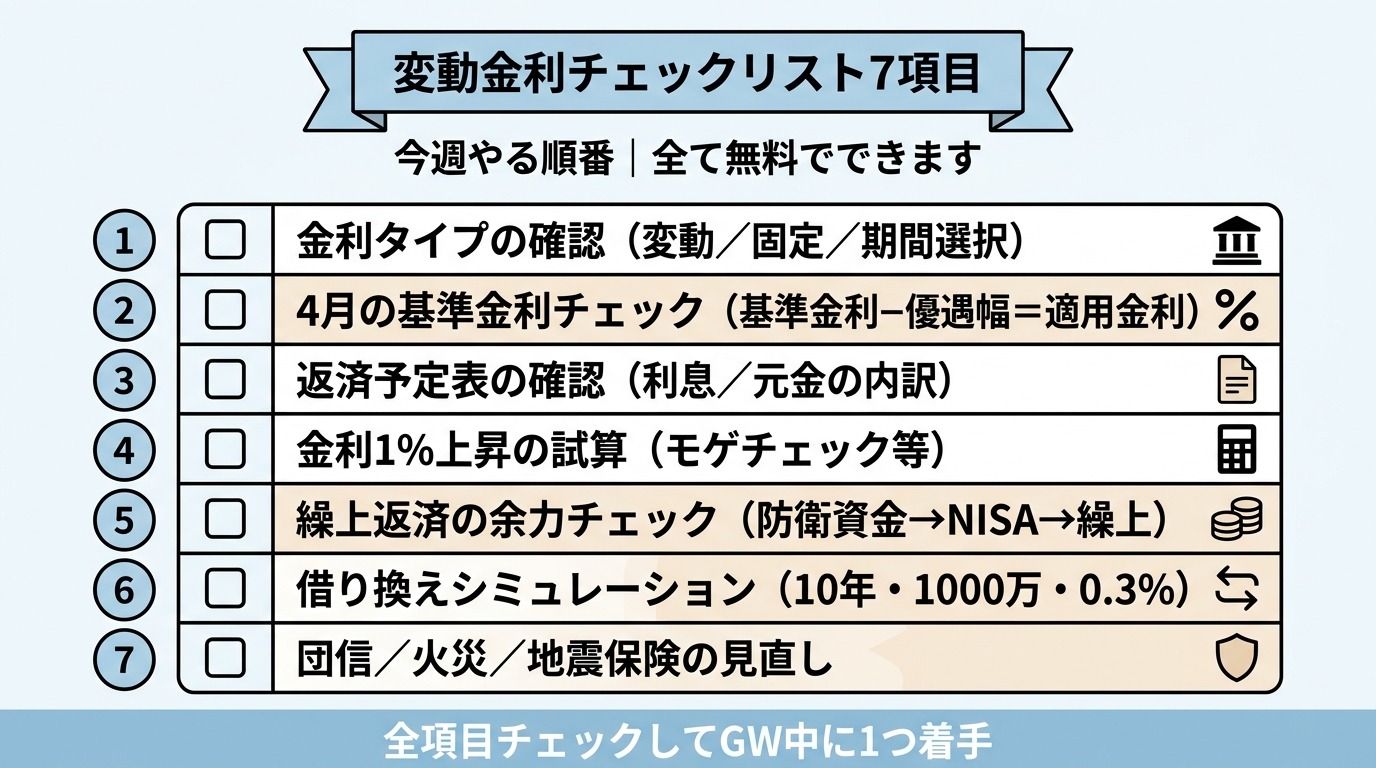

4. 変動金利チェックリスト7項目:今週やる順番

ここから本題です。

「じゃあ何をすればいいの?」に対する、無料でできる範囲の7項目をまとめました。ぼくら夫婦が実際にやって役に立った2項目を、リール動画でお伝えしている5ステップに足した構成です。

1.金利タイプの確認

ご自身のローンが「変動」「固定期間選択」「全期間固定」のどれか、即答できますか?

確認方法は2つ。

- 銀行アプリの「住宅ローン詳細」画面

- 借入時の契約書(金銭消費貸借契約書)

「固定期間選択型」を選んでいる人は、固定期間が終わった瞬間に変動に切り替わるケースがあります。終了日も同時にメモしてください。

2.4月の基準金利チェック

借りている銀行のサイトで「適用金利のお知らせ」または「基準金利」というページを探します。

書き留めるのは2つ。

- 基準金利(例:2.475%)

- 自分の優遇幅(例:-1.85%)

→ 適用金利 = 基準金利 – 優遇幅(例:0.625%)

優遇幅は契約時に決まり、原則として返済期間中ずっと変わりません。これが「自分のローンの体質」です。

3.返済予定表の確認

銀行アプリで返済予定表(償還表)をダウンロードします。

見るのは内訳のここ。

- 月の利息

- 月の元金返済額

1年前の同月と比べて、「利息」が増えていれば、すでに金利上昇の影響が出ています。利息比率が増えている場合は、4以降のステップに進んでください。

4.金利が1%上がった時の試算

モゲチェックなどの無料シミュレーターで、

- 残債(例:2,000万円)

- 残期間(例:25年)

- 現在の金利(例:0.625%)

- 想定金利(例:1.625%)

を入れるだけで結果が出ます。

目安として、残債2,000万・残期間25年・金利1%上昇のケースで、月+約9,000円/総返済額で+約280万円。

「総額280万円の差」を見て初めて、「行動する/しないの判断ライン」が引けるようになります。

5.繰上返済の余力チェック

繰上返済は、効くタイミングと効かないタイミングがあります。

優先順位はこうです。

- 生活防衛資金(生活費6ヶ月分)の確保

- NISA等の積立をストップせずキープ

- それでも余る現金 → 繰上返済を検討

逆順でやると、急な医療費・修繕費でローンを増やすことになって本末転倒です。

繰上返済は「期間短縮型」と「返済額軽減型」を選べる銀行が多いですが、利息の総額を最も減らせるのは期間短縮型です。

6.借り換えシミュレーション

モゲチェックなどで5分で完結します。

借り換え検討の目安は、

- 残期間10年以上

- 残債1,000万円以上

- 金利差0.3%以上

このうち2つ以上当てはまれば、シミュレートする価値があります。

借り換えには事務手数料・印紙代・抵当権設定費用などで30〜80万円程度のコストがかかるので、「金利差で取り戻せるか」を必ず確認してください。

7.団信・火災保険・地震保険の見直し

借り換えと同時に見直すと、年数万円下がるケースがあります。

見直しポイントは、

- 団信:最新プラン(がん診断50%/三大疾病保障など)

- 火災保険:5年契約への切替(10年契約は2022年に廃止)

- 地震保険:補償額の上限(火災保険の50%まで)

借り換えしない方も、5年に1度は補償内容を見直してみてください。

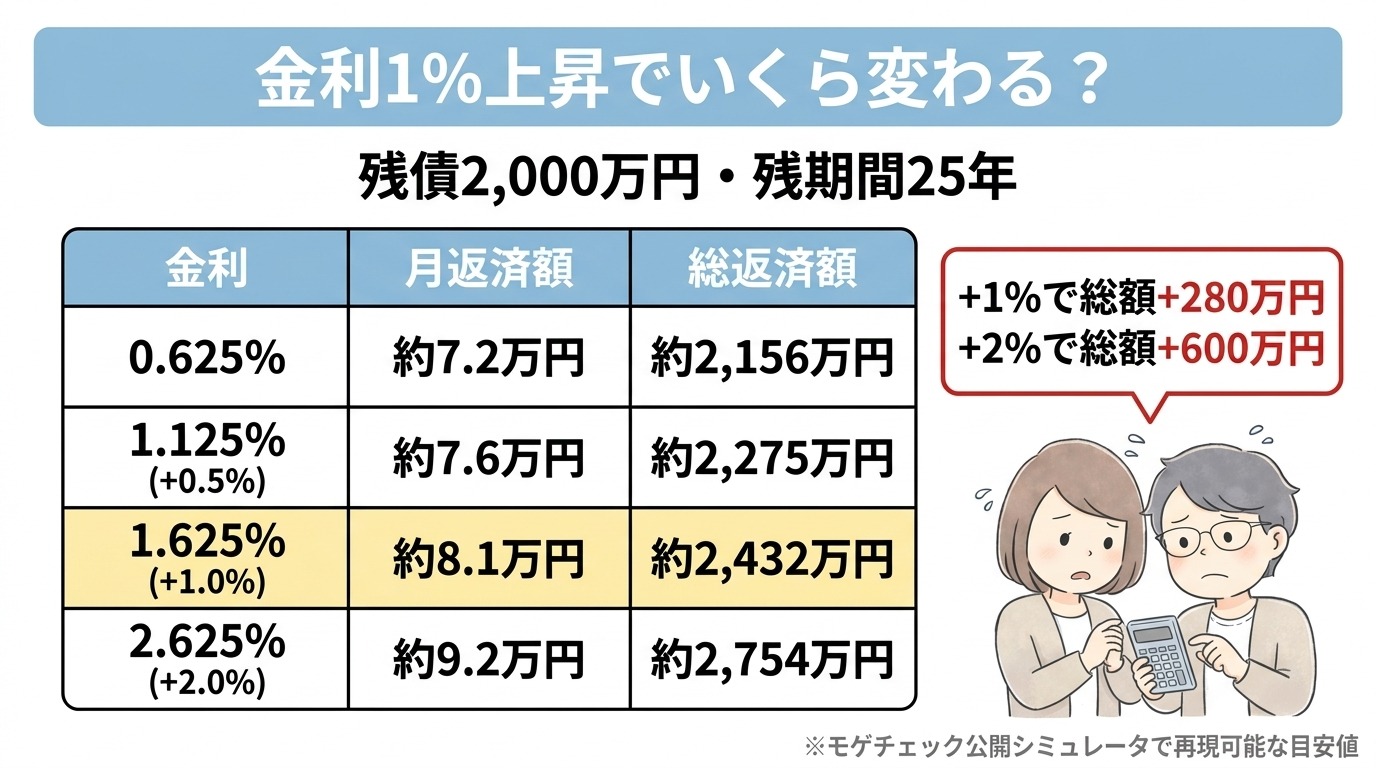

5. 1%上昇でいくら変わる?シミュレーション

ここで、具体的な数字を1セット見せます。

ケース:残債2,000万円・残期間25年・現金利0.625%

| 金利 | 月返済額 | 総返済額 |

|---|---|---|

| 0.625% | 約7.2万円 | 約2,156万円 |

| 1.125%(+0.5%) | 約7.6万円 | 約2,275万円 |

| 1.625%(+1.0%) | 約8.1万円 | 約2,432万円 |

| 2.625%(+2.0%) | 約9.2万円 | 約2,754万円 |

※モゲチェックの公開シミュレータで再現可能な目安値

1%上がるだけで、

- 月の返済額:+約9,000円

- 総返済額:+約280万円

2%上がると、

- 月の返済額:+約2万円

- 総返済額:+約600万円

「金利の話は数字で見ないと判断できない」とよく言われる理由が、ここです。

「+0.5%」と聞いても、ピンとこない。でも「総返済額+120万円」と聞いたら、即「動くべきか」が判断できる。

このシミュレーションを、まずは自分の数字でやってみてください。

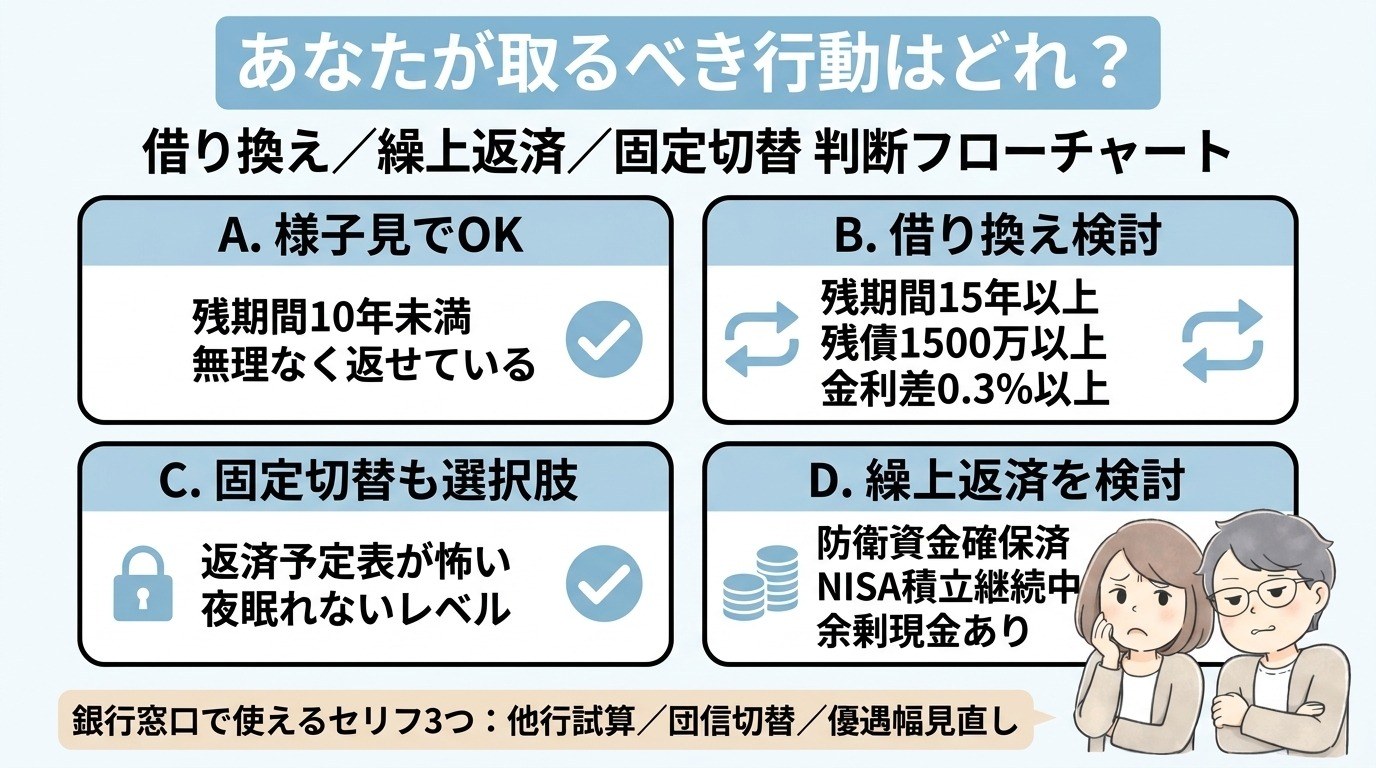

6. 借り換え・繰上返済・固定切替の判断軸

7項目をやり切ったあと、人によって取るべき行動が変わります。

ここでは、状況別の判断軸をまとめます。

A. 「いま無理なく返せている/残期間10年未満」 → 様子見でOK

残期間が短ければ、いくら金利が上がっても元金部分が大きいので、影響は限定的です。

繰上返済の効きも弱くなるので、「ふつうに返済を続ける」が最適解になりやすいです。

B. 「残期間15年以上/残債1,500万以上/金利差0.3%以上」 → 借り換え検討

借り換えは、コスト(30〜80万円)を金利差で何年で取り戻せるかで判断します。

たとえば、

- 残債2,000万

- 金利差0.4%(年8万円の利息減)

- 借り換えコスト50万円

→ 約6.3年で回収できる計算。残期間が15年以上あれば、十分にプラスです。

ただし、借り換えは銀行の審査があるので、「世帯収入が下がっているタイミング(育休中・転職直後など)」は通りづらくなります。タイミング選びも大事です。

C. 「金利上昇に耐えるメンタルが持たない」 → 固定切替も選択肢

経済合理性だけ見ると、変動を続けるほうが期待値が高いケースが多いです。

ただし、「毎月の返済予定表を開くのが怖い」「夜眠れない」レベルなら、固定切替を検討する価値があります。

「固定にしたら毎月+1万円増える、でも夜眠れる」

これを高いと取るか安いと取るかは、価値観の話。「正解」はありません。家計と精神の両方が回ることが、住宅ローンを完走するうえで一番大事です。

D. 「現金を寝かせている/NISA積立は継続中」 → 繰上返済を検討

生活防衛資金とNISA積立を確保したうえで、なお余る現金があるなら、繰上返済の検討タイミングです。

期間短縮型で月10万円を1回繰り上げるだけでも、総返済額が10万円以上減るケースがあります。「使い道のない現金」がある人は、銀行アプリの繰上返済シミュレーションで効果を確認してみてください。

銀行窓口で使える3つのセリフ

ここはぼくら夫婦が実際に使ってきたものです。優遇幅の見直しや団信の切り替えで、実際に効果がありました。

- 「他行で〇〇%の試算が出ました。御行で同条件にできますか?」

- 「団信の保障内容を、最新プランに切り替えた場合の見積もりをください」

- 「優遇幅の見直し条件、いま満たしている分があれば教えてください」

3つとも、聞くのはタダ。ダメ元で一度試してみる価値があります。

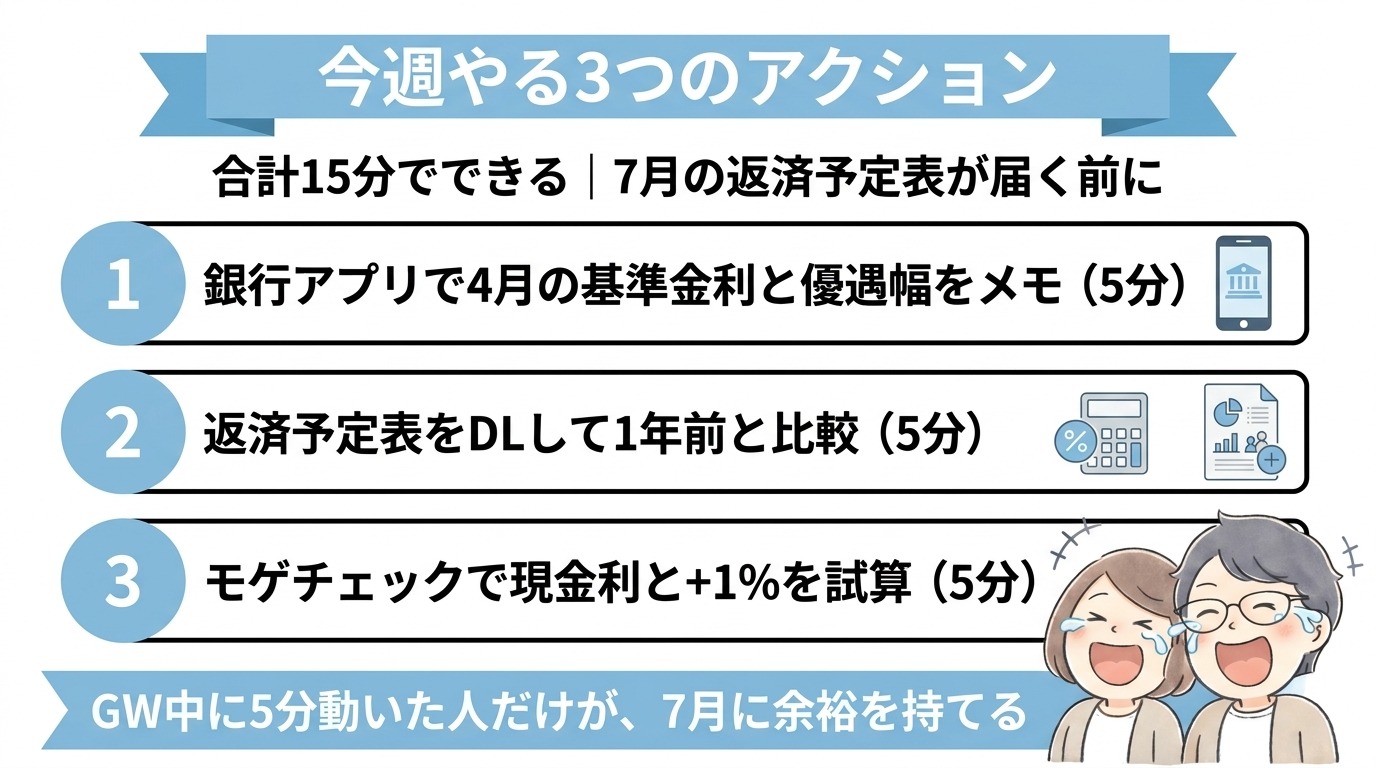

7. まとめ|今週やる3つのアクションとCTA

長くなったので、最後にやることを3つに絞ります。

今週やる3つのアクション

- 銀行アプリを開いて、4月の基準金利と自分の優遇幅をメモする(5分)

- 返済予定表をDLして、1年前の同月と内訳を比べる(5分)

- モゲチェックで「現金利」と「+1%」を入れて、総返済額の差を計算する(5分)

合計15分。これだけで、「自分のローンが7月の返済予定表でどう動くか」がほぼ分かります。

「7月の返済予定表が届いてから」じゃ遅い理由

借り換えは、申し込みから実行まで1〜2ヶ月かかります。

つまり、

- 7月の返済予定表が届く(事態に気づく)

- 借り換えを検討(1〜2ヶ月)

- 実行(さらに1ヶ月)

このルートだと、すでに3〜4ヶ月分の損が確定したあとの動きになります。

GW中に5分動いた人と、夏の返済通知を見てから動く人で、最終返済額が数十万円〜100万円単位で変わってもおかしくない。これが、「いま動くこと」の経済的な価値です。

無料診断ツール(モゲチェック)

借り換えシミュレーションは、モゲチェック公式サイトの無料診断が使いやすいです。

→ モゲチェック公式

5分の入力で、「いまのローンより得な銀行」のランキングが出ます。実際に申し込まなくても、現状把握だけでも価値がありますよ。

関連記事

家計防衛・税金チェックリスト系で、合わせて読むと相乗効果がある記事はこちらです。

おわりに

変動金利のリスクは、「金利が上がる」ことそのものではなく、「上がった事実が見えにくくなっている」ところにあります。

返済額が変わっていないと、人は安心して何もしなくなる。これが一番こわい構造です。

逆に、返済予定表の内訳に1分目を通す習慣がつくと、何年もかけて見えない損が積み上がるリスクは消せます。

7月の返済予定表が届く前に、15分だけ動いてみてください。

ぼくら夫婦も、最初に銀行アプリを開いた日は「こんなに利息に取られてたんだ」と驚きました。そこから1年で、優遇幅の見直し交渉と団信切替で、年5万円以上のキャッシュフロー改善ができました。

「住宅ローンは借りたら終わり」ではなく、「借りたあとに何回見直したか」で総返済額が変わる商品です。

この記事が、その「最初の1回の見直し」のきっかけになれたら嬉しいです。

コメント