「NISAを始めたいけど、積立に回すお金がそもそもない」

「月1万円しか積み立てられなくて、これで本当に老後が安心できるの?」

こういう悩み、持っていませんか?

私も同じでした。NISAの口座は開いたけど、毎月の積立額は1万円が限界。「これで本当に意味があるんだろうか」とモヤモヤしながら、銘柄選びや運用方法ばかり調べていました。

でも、あることに気づいてから状況が一気に変わりました。

問題はNISAの使い方じゃない。NISAに入れるお金を増やすことが先だった、ということ。

この記事では、在宅主婦が資産を本当の意味で増やしていくための「入金力×NISA」の考え方と、SNS×AIを使って入金力を上げる具体的な方法をお伝えします。

この記事で分かること

– なぜNISAは「入金力」とセットでないと効果が薄いのか

– 在宅主婦がSNS×AIで入金力を上げる具体的な方法

– 月5万稼いでNISAに入れると、30年後にどう変わるか

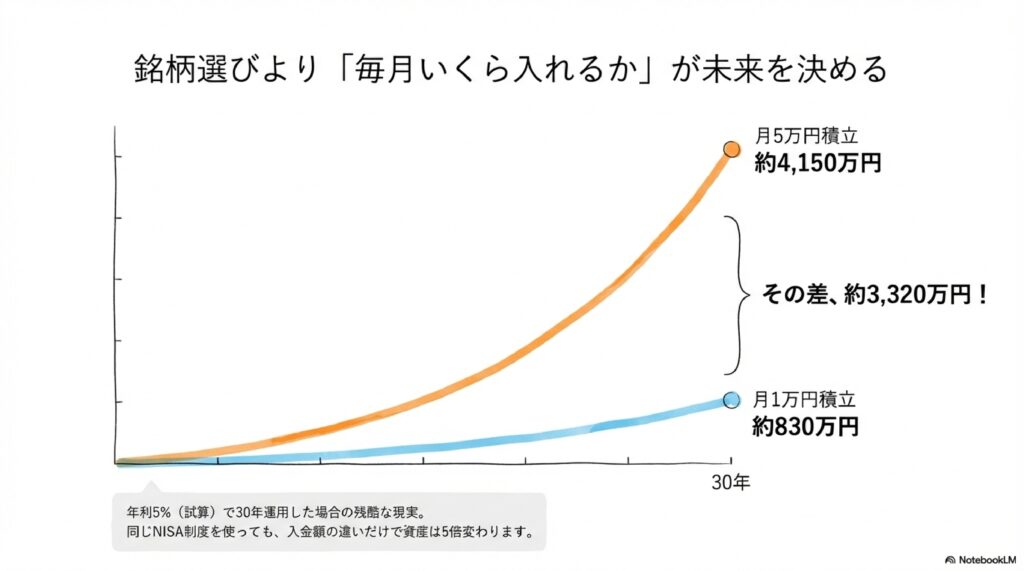

NISAを月1万積み立てても、30年で〇〇円にしかならない現実

NISAが「少額では効果が薄い」と言われる理由

NISAは本当に優秀な制度です。運用益が非課税になるので、通常なら利益の約20%が税金で引かれるところを、まるまる手元に残すことができます。

でも、一つだけ「NISA最大の落とし穴」があります。

それは、投資に回せるお金が少ないと、そもそも増える額が小さいということ。

試しに計算してみます。年利5%で複利運用できたと仮定したとき(※あくまで試算です。運用成果を保証するものではありません)。

| 毎月の積立額 | 30年後の資産額(年利5%・複利計算の試算) |

|---|---|

| 月1万円 | 約830万円 |

| 月3万円 | 約2,490万円 |

| 月5万円 | 約4,150万円 |

| 月10万円 | 約8,320万円 |

同じNISAを使っているのに、月1万と月5万では30年後に約3,320万円の差がつきます。

銘柄をどう選ぶかより、毎月いくら入れるかの方が、最終的な資産額に直結している。これがNISAの本質です。

問題はNISAじゃない。入れるお金が少ないだけ

多くの主婦が「NISAをどの銘柄で運用するか」「一括投資か積立投資か」という議論に時間を使います。でも正直に言うと、その前にやるべきことがあります。

毎月NISAに入れられる金額を増やすこと。これが最優先です。

月1万円の積立を月5万円に増やせれば、同じ30年でも資産は5倍になる。逆に言えば、どんなに銘柄を研究しても、入金額が少ないままでは限界があるということ。

「じゃあどうやって入金額を増やすの?」

次の章でその方法を具体的に話します。

入金力とは何か?なぜ主婦にとって最重要なのか

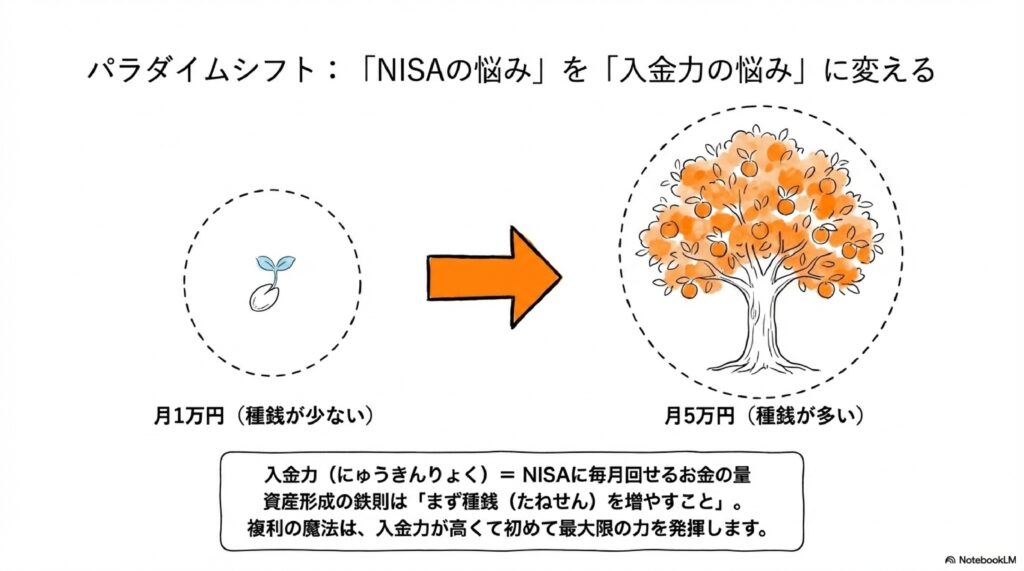

入金力=NISAに毎月入れられる金額のこと

最近、投資や副業に詳しい人の間で「入金力」という言葉が使われるようになっています。

入金力とは、貯蓄や投資に毎月回せるお金の量のことです。

収入から生活費を引いた残りを、どれだけNISAや積立に回せるか。それが「入金力」です。

入金力が低い状態というのは、どんなに良い投資先があっても元手が少ない状態。入金力が高い状態は、複利の力を最大限に使える状態です。

資産形成の世界では「種銭(たねせん)を増やせ」という言葉があります。意味は同じです。入れるお金を増やすことが、まず最初にやるべきことだということ。

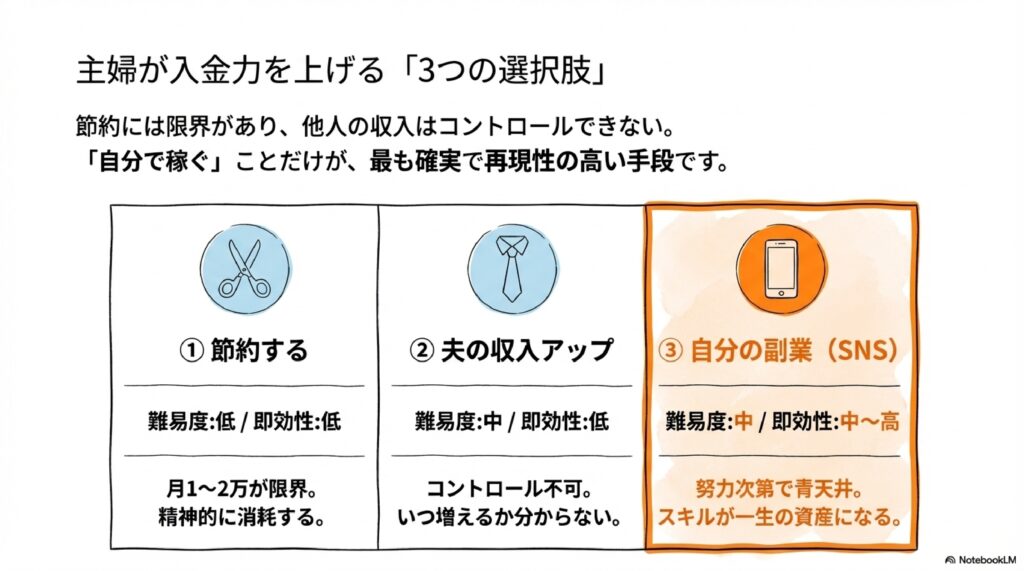

主婦が入金力を上げる3つの選択肢

入金力を上げる方法は、大きく分けて3つあります。

| 方法 | 難易度 | 即効性 | 持続性 | コメント |

|---|---|---|---|---|

| ① 節約する | 低 | 低 | 低 | 限界がある。精神的につらい |

| ② 配偶者の収入アップを促す | 中 | 低 | 不確実 | 自分でコントロールできない |

| ③ 自分が副業で稼ぐ | 中 | 中〜高 | 高 | スキルが資産になる |

節約は大切です。でも、食費を削ったとしても月1〜2万円が上限。しかも、ずっと続けるのは精神的に消耗します。

配偶者の収入に期待する方法は、自分でコントロールできない部分が多い。昇給のタイミングも、どれくらい増えるかも、自分には決められません。

一方、自分が副業で稼ぐ方法は、努力次第で青天井です。

最初は月1万円でも、続けていけば月5万・月10万と伸ばせる。しかも、稼ぐためのスキルは積み上がっていくので、時間が経つほど効率が上がります。

副業(SNS発信)が最も再現性が高い理由

在宅主婦が取り組める副業はいろいろあります。ハンドメイド販売、アンケートモニター、データ入力……でも私がSNS発信を強くおすすめするのは、次の3つの理由があるからです。

1. 初期費用がほぼゼロ

スマホ1台あれば始められます。特別なスキルも不要。

2. 主婦の「等身大の発信」が強みになる

SNSでは「リアルな生活感」が刺さります。節約、育児、家事のリアルな体験談は、同じ立場の人に響く。プロのライターより、等身大の主婦の発信の方が信頼されるケースがたくさんあります。

3. 稼ぎ方が複数ある

アフィリエイト、情報発信、SNS営業代行など、一つのアカウントからさまざまな収益源を作れます。最初は小さくても、育てることで複数の収益の柱になります。

在宅主婦がSNSで稼げる理由【AI×Instagram×Threadsの組み合わせ】

なぜInstagramが主婦に向いているのか

SNSはたくさんありますが、在宅主婦が副業で稼ぐなら、まずInstagramを選ぶのが私のおすすめです。

Instagramは「共感」と「信頼」のプラットフォームです。フォロワーとの距離が近く、一度ファンになってもらうと、長期的な信頼関係が築けます。

主婦のリアルな発信——「子育てしながらでも月5万稼げた」「スマホ一台でここまでできた」という体験談は、同じ悩みを持つ人に圧倒的に響きます。インフルエンサーの華やかな投稿より、等身大の主婦の話の方が「私にもできるかも」と感じてもらいやすいんです。

収益化の方法も豊富です。アフィリエイトリンクを貼って成果報酬をもらう方法、フォロワー向けに有料コンテンツを販売する方法、企業のInstagramアカウントを代わりに運用して報酬をもらうSNS営業代行など。一つのアカウントが複数の収益源になります。

具体的な始め方と収益化の手順は、こちらの記事で全部公開しています。

→ [AI×Instagramで主婦が月5万稼ぐ完全ロードマップ【2026年版】]

AIを使えば1日30分でも継続できる

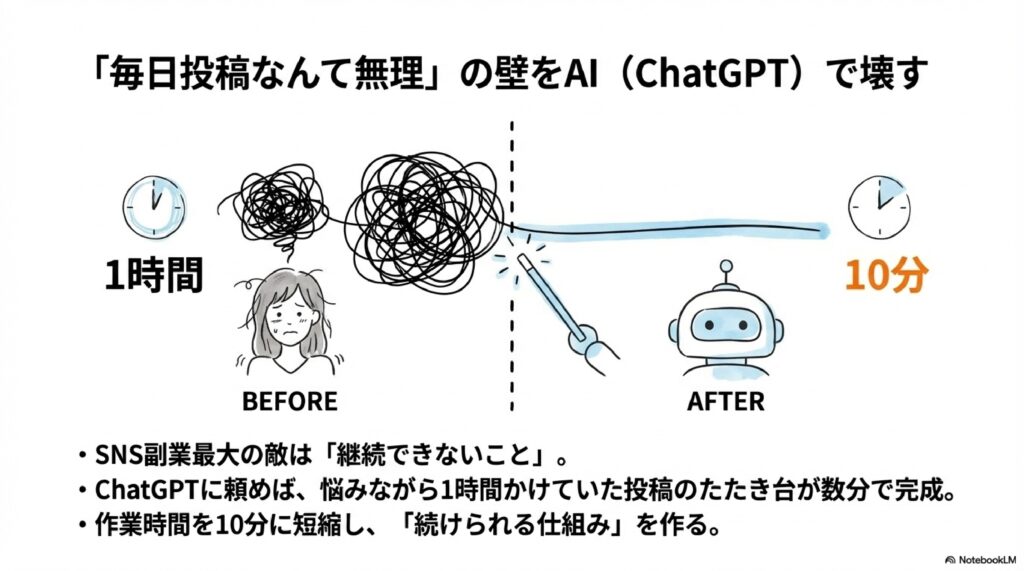

「インスタで発信したいけど、毎日投稿なんて無理」

子育てや家事をしながらSNSを続けることへの不安、よく聞きます。実は私も最初はそう思っていました。

でも今は、ChatGPTのおかげで投稿作成が10分以内に終わります。

以前は「今日の投稿どうしよう」と悩みながら1時間かけていたのが、AIに「こういうテーマで、こういう読者向けに投稿文を作って」と伝えるだけで、たたき台が数分で出てきます。あとは自分らしい言葉に少し直すだけ。

ハッシュタグの選定も、DMの返信テンプレも、週間の投稿カレンダーも、全部AIに手伝ってもらえます。

「続けられること」が副業の最大の武器です。AIを使って継続のハードルを下げることが、収益に直結します。

ChatGPTを使った投稿作成の具体的な手順はこちら。

→ [ChatGPTでインスタ投稿を10倍速く作る方法【実例付き】]

ThreadsとInstagramを連携すると加速する

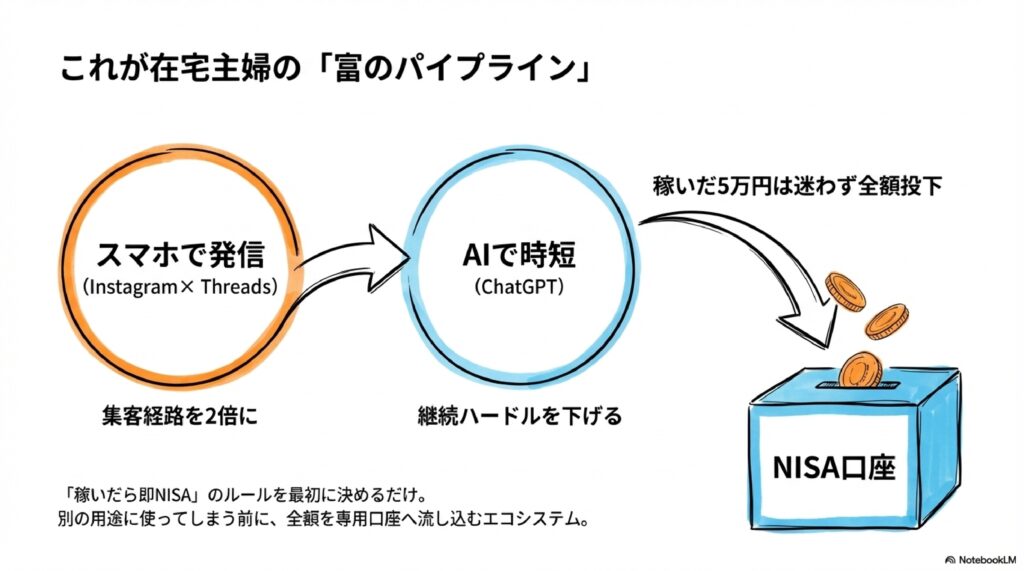

Instagramを育てながら、同時にThreadsも始めることをおすすめします。

Threadsは2026年現在、まだ参入している人が少なく、新規アカウントでも伸びやすいブルーオーシャンです。

やり方はシンプルです。Instagramで投稿した内容をThreadsに転用するだけ。1本の投稿を2つのプラットフォームで発信できるので、同じ労力で集客経路が2倍になります。

Instagramから流入 → Threadsでも認知 → 相互フォローが増える → 両方のアカウントが同時に育つ、という好循環が生まれます。

Threadsでの稼ぎ方と具体的な投稿戦略はこちら。

→ [Threads×アフィリエイトで月3万稼ぐ方法【2026年最新】]

月5万稼いだらNISAに全額入れる【入金力×NISA戦略の実例】

副業月5万×NISA積立、30年後の差はいくら?

「副業で月5万稼ぐのは大変そう」と感じる方もいると思います。でも、月5万円の副業収益がNISAにもたらす影響を見たら、やる気が変わるかもしれません。

現状(NISA月1万円のみ)と、副業月5万を稼いでNISAに全額追加した場合を比較してみます(年利5%・複利計算の試算。運用成果を保証するものではありません)。

現状:NISA月1万円のみ

– 30年後の資産:約830万円

副業で月5万稼いでNISAへ(合計月6万円積立)

– 30年後の資産:約4,980万円

差額:約4,150万円

月5万の副業収益をNISAに入れるだけで、30年後の資産が6倍近く変わります。NISAの非課税効果と複利を最大限に活かすためには、入金力を上げることが最も効果的だということが、この数字からも分かります。

私が実際にやっている入金フロー(図解)

私が今やっている、副業収益からNISAへの入金フローをお伝えします。

【月の収益フロー】

副業収益(SNS発信・アフィリエイト)

↓

生活費の補填(必要な場合)

↓

緊急資金の積み立て(生活費3ヶ月分が貯まるまで)

↓

NISA積立投資枠(毎月定額・オルカンなど)

↓

NISA成長投資枠(余裕資金で年1〜2回一括)

↓

ABキャッシュ(不動産クラウドファンディング)

NISAだけに集中するのではなく、ABキャッシュのような不動産クラウドファンディングを組み合わせることで、株式市場と値動きが異なる資産を持てます。リスク分散と安定したインカムゲインを両立できるのが魅力です。

ABキャッシュの詳細・実際の評判はこちら。

→ [ABキャッシュとは?主婦の評判・口コミまとめ【2026年】]NISAの始め方・積立の手順はこちら。

→ [新NISA 主婦が月1万から始める積立の手順【証券口座の開き方も解説】]

今すぐ始めるべき3ステップ

ここまで読んで「やってみたい」と思ったなら、今日からできることをお伝えします。

難しく考えなくて大丈夫です。順番通りに進めるだけでOKです。

STEP1:Instagramアカウントを育て始める

まず、Instagramのアカウントを「副業用」として整えることから始めます。

プロフィールに「誰に向けた発信か」「何をテーマにしているか」を明記する。これだけで、フォローしてもらえる確率が大きく変わります。

最初の3ヶ月は、フォロワー数を気にしなくて大丈夫です。それより「週3〜5投稿を続ける習慣」を作ることが先。発信の型ができてから、収益化の仕組みを乗せていきます。

「何を発信すればいいかわからない」という方は、まずあなたが副業を始めたリアルな過程を発信することから始めてみてください。同じ悩みを持つ人に必ず刺さります。

具体的な始め方・収益化の手順は全部この記事にまとめています。

→ [AI×Instagramで主婦が月5万稼ぐ完全ロードマップ【2026年版】]

STEP2:ChatGPTで投稿作業を効率化する

アカウントを作ったら、すぐにChatGPTと連携させます。

「毎日投稿しなきゃ」というプレッシャーが副業を続けられなくなる最大の原因です。AIを使って、投稿を「作るのが大変なもの」から「5分で作れるもの」に変えましょう。

具体的には、ChatGPTに「私は在宅主婦向けにSNS副業の発信をしています。読者は月5万を目指している方です」と最初に伝えておくだけで、ターゲットに合った投稿文を自動で提案してくれます。

1週間分の投稿を日曜日に30分でまとめて作っておく、というルーティンが作れると、毎日の作業が激減します。

ChatGPTを使った具体的な投稿作成の手順はこちら。

→ [ChatGPTでインスタ投稿を10倍速く作る方法【実例付き】]

STEP3:月5万の収益が出たらNISAへ

副業で月5万円の収益が安定してきたら、そのままNISAに入れることをルールにします。

大事なのは、「稼いだら即NISA」のルールを先に決めておくことです。

副業収益が入ってから「どうしよう」と考えると、気づいたら別の用途に使ってしまいます。「副業収益は全額NISA専用口座へ」というルールを最初から設定しておくことで、意識せずに入金力が上がっていきます。

NISAの口座がまだ開いていない方は、今すぐ動き始めてください。口座開設から実際に投資できるようになるまで、1〜2週間かかることがあります。

月5万稼いでNISAに入れると30年後にどう変わるか、詳しい計算はこちら。

→ [月5万稼いだらNISAに全額入れるべき理由【入金力×NISA戦略】]

まとめ

この記事で伝えたかったことを、3行でまとめます。

- NISAの効果は「入金額」で決まる。月1万と月5万では30年後に4,000万円以上の差が出る

- 入金力を上げる最短ルートは、SNS発信×AIの副業。在宅主婦に最も再現性が高い

- 稼いだお金をNISAに入れるルールを先に決めれば、資産は自然と積み上がっていく

NISAは続けることが大事です。でも「続けるために必要なのは、入れるお金を増やすこと」という視点を持てた人は、同じ時間でまったく違う未来に向かえます。

あなたが今日できることは一つ。まずInstagramのアカウントを作ること、それだけでいいです。

副業のリアルな情報や、私が実際にやっているSNS×AI×NISAの戦略は、LINEで詳しくお伝えしています。気軽に登録してみてください。

関連記事

- [AI×Instagramで主婦が月5万稼ぐ完全ロードマップ【2026年版】]

- [ChatGPTでインスタ投稿を10倍速く作る方法【実例付き】]

- [新NISA 主婦が月1万から始める積立の手順【証券口座の開き方も解説】]

- [ABキャッシュとは?主婦の評判・口コミまとめ【2026年】]

- [月5万稼いだらNISAに全額入れるべき理由【入金力×NISA戦略】]

コメント