新NISAって最近よく聞くけど、もう2026年だし出遅れたかな…」

妻

妻大丈夫です!2026年からでも全然遅くありません。むしろ今からしっかり始めて、将来のお金の不安をなくしていきましょう!

「新NISA、気にはなっているけどまだ始められていない…」という方、結構多いのではないでしょうか?

結論から言うと、新NISAは2026年からでも始める価値が十分にあります。 むしろ、老後資金や子供の教育費など、将来のお金の悩みを減らすために「今すぐ」始めておきたい最強の制度です。

とはいえ、「何から始めればいいか分からない」「損をしそうで怖い」という気持ちも分かります。そこで本記事では、投資初心者の方でも絶対に迷わないように、新NISAの基礎知識から具体的な始め方、おすすめの銘柄までを完全に網羅しました。

【この記事でわかること】

2026年からでも新NISAが遅くない理由

新NISAの超基本とメリット(どれくらい増えるかシミュレーション)

投資初心者が選ぶべきおすすめ銘柄(オルカン・S&P500)

絶対失敗しない!新NISAの始め方5ステップ

暴落時の考え方と、将来の「上手な売り方(出口戦略)」

読み終える頃には、「よし、今日から設定してみよう!」と行動できる状態になりますよ。

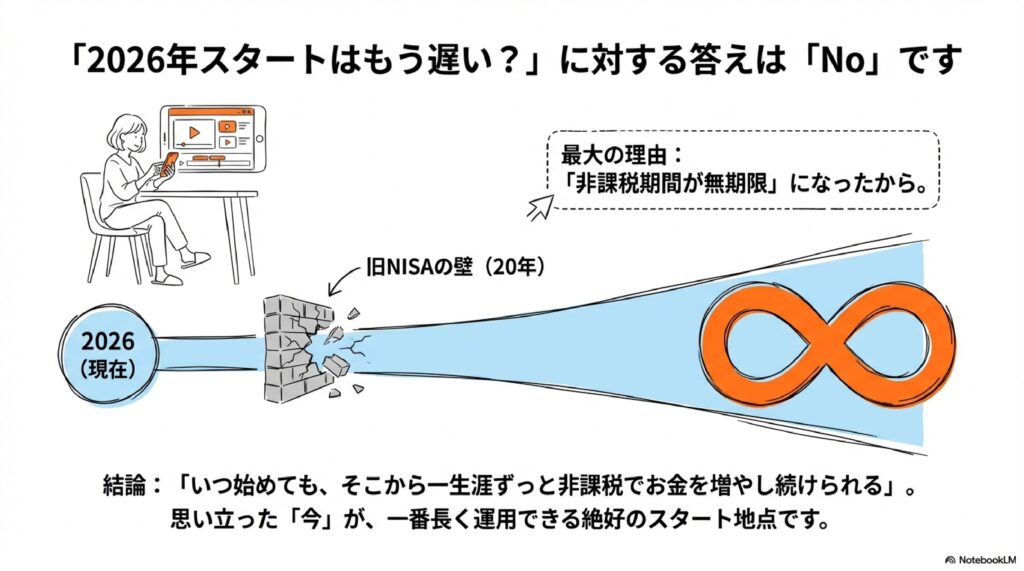

読者の悩み:「新NISA、今からじゃ遅い?」

テレビやSNSで新NISAが話題だったのは去年(2024年とか2025年)の話ですよね? 2026年から始めるのって、もう手遅れなんじゃないですか…?

全く手遅れではありません。新NISAは『非課税期間が無期限』なので、いつ始めても恩恵を一生涯受けられるんです!

結論、2026年からでも全然遅くない!

新NISAはまだ2024年に始まったばかりの新しい制度です。今年(2026年)から始める人はまだまだ少数派といっても過言ではありません。

遅くない最大の理由は、「非課税期間が無期限」になったからです。 旧NISA(つみたてNISA)は非課税期間が20年と決まっていましたが、新NISAはいつまで運用しても税金がかかりません。つまり、「いつ始めても、そこから一生涯ずっと非課税でお金を増やし続けられる」権利を持てるということです。

思い立った「今」が、あなたにとって一番若い日であり、一番長期間の運用ができる絶好のスタートタイミングなのです。

新NISAって一体なに?基本のおさらいと圧倒的メリット

「そもそもNISAって何?」という方のために、サクッとおさらいしましょう。

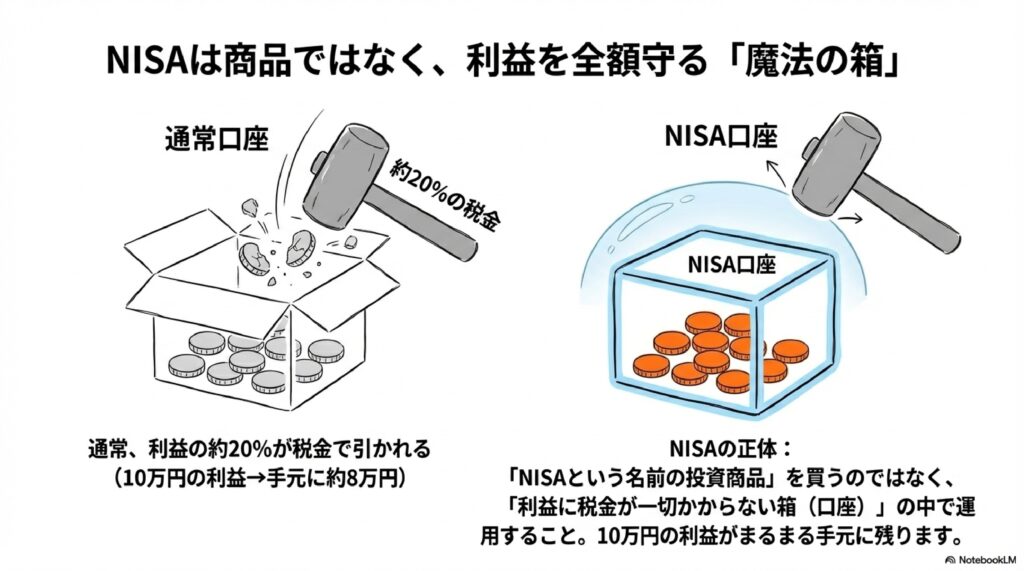

NISAは「利益に税金が全くかからない魔法の箱(口座)」

NISAと聞くと「NISAという名前の投資商品」を買うと勘違いしがちですが、実際は「口座(箱)」の名前です。

通常、投資で利益が出た場合、約20%の税金が引かれます。 例えば、運用して10万円の利益が出たとしても、手元に残るのは約8万円になってしまいます。

しかし、この「NISA口座」という箱の中に入れて投資をすると、利益に税金が一切かからず、10万円の利益がまるまる手元に残るのです。これがNISA最大のメリットです。

圧倒的メリット!長期運用のシミュレーション

税金がかからないってすごいのは分かったけど、実際どれくらいお金が増えるかイメージが湧かない…

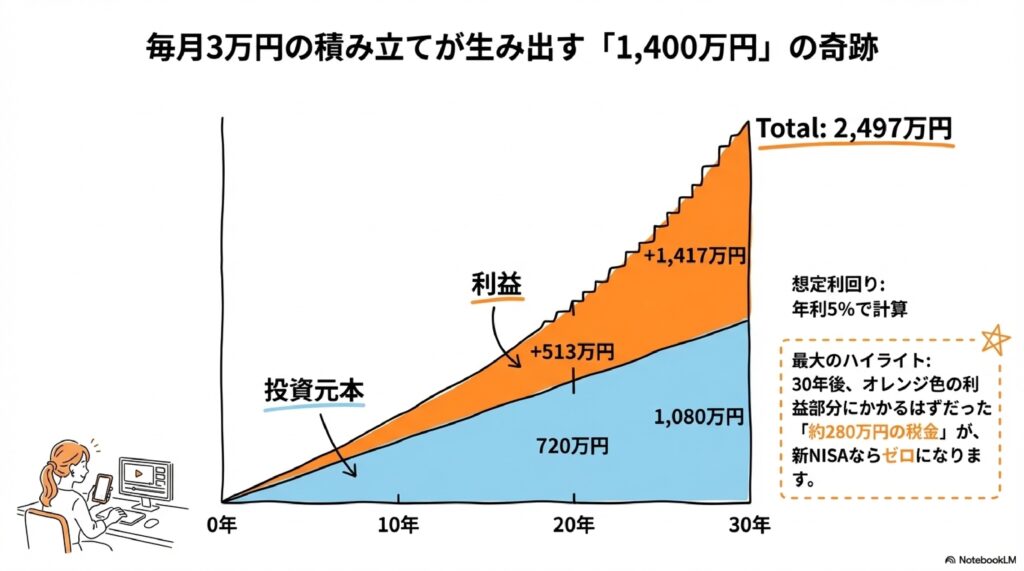

それでは、毎月コツコツ積み立てをした場合のシミュレーションを見てみましょう。 (※一般的な投資信託の想定利回りである「年利5%」で計算します)

【毎月3万円(年36万円)を年利5%で積み立てた場合】

- 20年後:元本720万円 + 利益513万円 = 計1,233万円

- 30年後:元本1,080万円 + 利益1,417万円 = 計2,497万円

なんと、30年コツコツ続けると、元本1,000万円ちょっとに対して、1,400万円以上もの利益が生み出される計算になります。 そして新NISAなら、この「1,417万円の利益」に対して本来かかるはずだった「約280万円の税金」がゼロになり、全額自分のものになるんです!

非課税枠が「年間最大360万円」「一生涯で1,800万円」まで拡大された新NISAは、子供の大学費用や老後資金の不安を消し去るための最強のツールといえます。

はる家も実践!新NISAで選ぶべきおすすめ銘柄(解決策)

口座を作るのは分かったけど、いざ買う時に『トヨタ』とか『Apple』とか、どの会社の株を買えばいいか分からないよ…

妻

妻初心者は個別の会社の株を選ぶ必要はありません!『投資信託』という、株の福袋(詰め合わせパック)を一つ選べばOKです!

投資初心者が新NISAで買うべき商品は、基本的に「投資信託」一択です。 投資信託なら、プロが数百〜数千の会社の株をバランスよく袋詰めにしてくれているため、自動的に「分散投資」ができ、リスクを大きく減らすことができます。

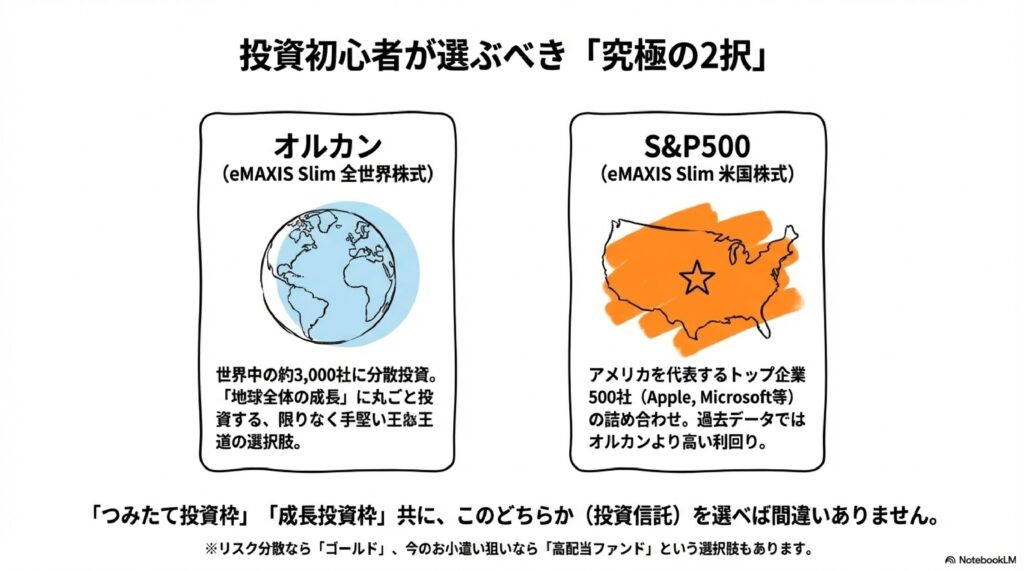

王道は「全世界株式(オルカン)」か「米国株式(S&P500)」

ズバリ、今の新NISAで圧倒的に人気があり、王道と呼ばれているのが以下の2つの銘柄です。どちらも「つみたて投資枠」「成長投資枠」の両方で選べます。

1. eMAXIS Slim 全世界株式(オール・カントリー)

通称「オルカン」。これ1本買うだけで、先進国や新興国など世界中の約3,000社の株に分散投資ができます。 世界の人口は今後も増え続け、それに伴い世界経済も成長していくと予想されているため、「地球全体の成長」に丸ごと投資する、限りなく手堅い選択肢です。

2. eMAXIS Slim 米国株式(S&P500)

通称「S&P500」。アメリカを代表するトップ企業500社(Apple、Microsoft、Amazon、NVIDIAなど)の詰め合わせです。 過去数十年のデータで見ると、オルカンよりもさらに高い利回りを叩き出しています。アメリカ経済の強さを信じるならこちらがおすすめです。

リスク分散や配当金狙いなら「ゴールド」や「高配当ファンド」も

オルカンやS&P500だけでも十分ですが、「もう一工夫したい」という方には以下もおすすめです。

- ゴールド(金):株とは違う値動きをするため、リスク分散に最適。有事の際にも強い安全資産です。(例:SBI iシェアーズ・ゴールドファンドなど)

- 高配当株式ファンド:「将来の資産」よりも「今、手元に入るお小遣い(配当金)」が欲しい人向け。米国高配当ETFのSCHDなどが人気です。※こちらは主に「成長投資枠」で購入します。

投資のデメリット・注意点(正直開示します)

ここで、投資のキレイな部分だけでなく、デメリットやリスクについても正直にお話しします。 これを理解しておかないと、いざという時にパニックになって損をしてしまいます。

妻

妻新NISAは絶対儲かる!という魔法の杖ではありません。当然、値下がりして元本割れするリスクもあります

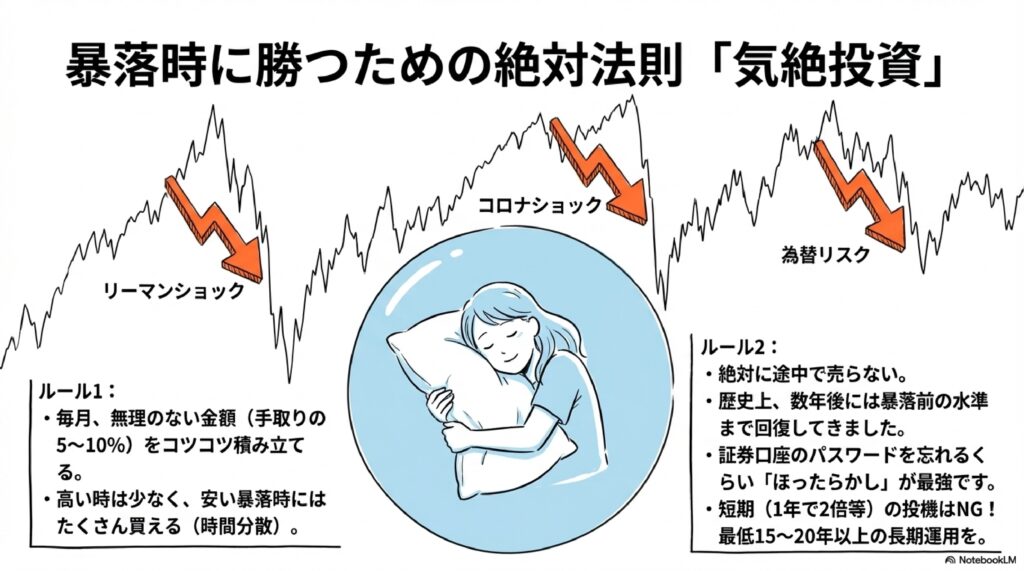

1. 暴落リスクと為替リスク

株価は日々上下します。リーマンショックやコロナショックのように、一時的に価値が半分近くまで下落する「大暴落」が来ることもあります。 また、海外の株に投資するため、「円高・円安」という為替の影響も受けます。(円高になると、資産の円評価額が下がってしまいます)

2. 「短期」でお金を増やそうとすると失敗する

「1年で2倍にしたい!」といったギャンブルのような考え方(投機)はNGです。 世界経済の成長に乗るインデックス投資は、最低でも15年〜20年以上の「長期運用」を前提としています。

だからこそ「少額からの積立」×「気絶投資」が最強

暴落が怖いからといって投資をしないのは、インフレに負けてお金の価値が目減りしていくのを見ているだけです。そこで大切なのが以下の2つのルールです。

1. 無理のない金額(手取りの5〜10%)で毎月コツコツ積み立てる – 毎月決まった金額を買うことで、高い時には少しだけ、安い暴落時にはたくさん買うことができます(時間分散)。 2. 絶対に途中で売らない(気絶投資) – 暴落が起きても、歴史上、数年後には元の水準まで回復し、過去最高値を更新してきました。証券口座のパスワードを忘れるくらい「ほったらかし」にするのが、お金を増やす最大のコツです。

暴落しても慌てて売っちゃダメなんですね!毎月無理のない金額で、コツコツ続ければいいんだって分かって安心しました!

2026年版!新NISAの始め方5ステップ(超簡単)

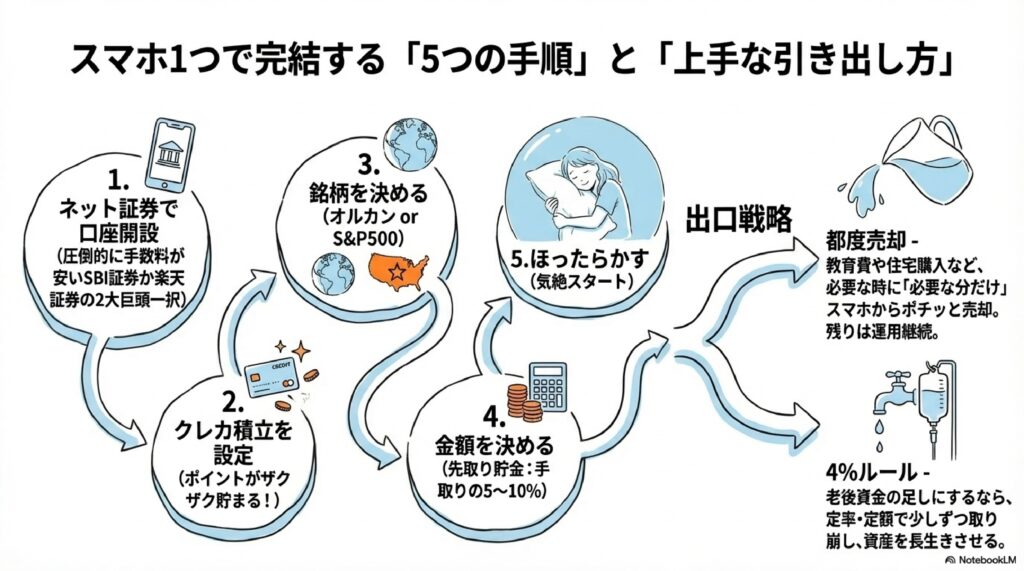

それでは、今日からスマホ一つでできる、新NISAの始め方を5つのステップで解説します。

STEP1:ネット証券で新NISA口座を開設する

まずは「口座(箱)」を作りましょう。銀行や総合証券など色々ありますが、選ぶべきは手数料が圧倒的に安い「ネット証券」一択です。 おすすめはSBI証券か楽天証券の2大巨頭です。(はる家は楽天証券もSBI証券も使っています。メインは楽天証券ですが、これは正直どちらでもいいです。これから始めるならSBI証券がおすすめですね。)

スマホから本人確認書類をアップロードすれば、最短即日で開設できます。

詳しいやり方は、メルマガでガイドブックをプレゼントしているよ!

STEP2:クレジットカード(クレカ積立用)を作る

楽天証券なら「楽天カード」、SBI証券なら「三井住友カード」を使って積立設定をすると、毎月の投資額に応じてポイントがザクザク貯まります。 現金引き落としにするよりも圧倒的にお得なので、口座開設のタイミングで一緒にカードも用意しておきましょう。

STEP3:投資する銘柄を決める

先ほど紹介した、「eMAXIS Slim 全世界株式(オール・カントリー)」 または 「eMAXIS Slim 米国株式(S&P500)」 のどちらかを選べば間違いありません。

STEP4:積立金額を決める(先取り貯金)

毎月の積立額を設定しましょう。目安は「手取り収入の5〜10%」です。 手取りが30万円なら、1万5,000円〜3万円程度。 重要なのは、給料が入ったら先に投資に回してしまう「先取り貯金」の形を作ることです。余ったお金で投資しようとすると絶対にお金は貯まりません。

STEP5:積立設定をしたら「ほったらかす」

金額と銘柄、クレジットカードの設定が完了したら、もうあなたの作業は終わりです。 あとは毎月勝手に買い付けを行ってくれるので、ログイン画面も見ずに「ほったらかし(気絶)」ておきましょう。

[ブロック追加] → 「ボタン」 → [▶ SBI証券で第一歩を踏み出す(無料開設)]

出口戦略:将来、どうやって引き出すの?(売却方法)

積み立てる方法は分かっても、「じゃあこの増えたお金、いつどうやって使うの?」という出口戦略(売り方)も知っておくべきです。

せっかく長く運用して増やした資産です。一番NGなのは『一気に全額売却』してしまうことですよ!

新NISAの強みは「いつまでも非課税」なこと。全額売ってしまうと、その後の運用による利益の恩恵を受けられなくなります。

子供の教育費や住宅購入など、必要になった時に「都度売却」

例えば、子供の大学入学で100万円が必要になったら、必要な「100万円分だけ」スマホからポチッと売却しましょう。残りの資産はそのまま運用を続けることで、お金の寿命を長く保つことができます。(売却時の手数料や税金はかかりません!)

老後資金の足しにするなら「定率・定額取り崩し(4%ルール)」

60歳や65歳になり、老後の年金の足しにしたい場合は、証券会社の「定期売却サービス」などを利用して、毎月一定額(例:5万円ずつなど)を取り崩していくのがおすすめです。 運用しながら数十年かけて少しずつ引き出していくことで、資産を長生きさせることができます。

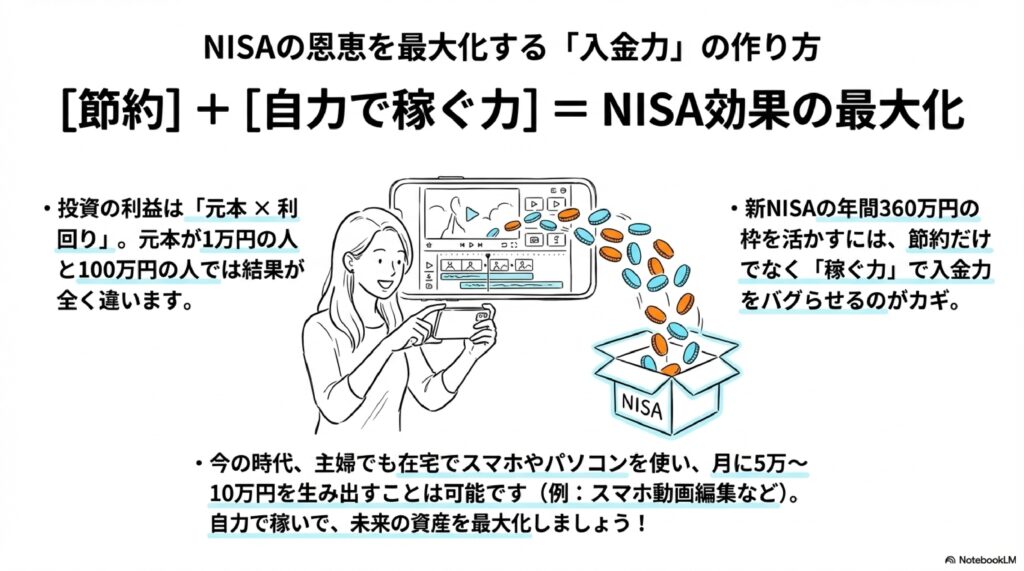

「お金がない」から投資できない?入金力を上げる方法

入金力。。。。

正気、これが一番の悩みですよね。 新NISAの非課税枠は年間360万円と大きいですが、そもそも「投資に回すお金(入金力)」がなければ、その恩恵をフルに受けることはできません。

投資の利益は「元本×利回り」。つまり、元本が1万円の人と100万円の人では、同じ利回りでも手に入る金額が全く違います。

だからこそ、節約だけでなく「自力で稼ぐ力」をつけて、新NISAへの入金力をバグらせる必要があります。 今の時代、主婦でも在宅でスマホやパソコンを使って、月に5万〜10万円の「入金力」を生み出す方法はたくさんあります。(詳しくは当ブログの他の記事で解説しています!)

まとめ:新NISAは今すぐクレカ積立を設定しよう!

2026年から始める新NISAの超基本と始め方について解説しました。

- 2026年からでも非課税期間が無期限だから圧倒的にお得

- 銘柄は「オルカン」か「S&P500」でOK

- ネット証券(SBI・楽天)で「クレカ積立」をせよ

- 暴落しても絶対に売らず、「月5〜10%の少額で気絶投資」する

- 出口は必要になった分だけ「都度売却」する

妻大丈夫です!2026年からでも全然遅くありません。むしろ今からしっかり始めて、将来のお金の不安をなくしていきましょう!

もっと投資の基礎を体系的に無料で学びたい方は、プロが教えてくれる無料のオンライン投資講座もおすすめです。(もちろん変な勧誘はありません!)

【関連記事】

免責事項:本記事は情報提供を目的とするものであり、特定の金融商品の推奨や投資の勧誘を目的としたものではありません。投資は元本割れのリスクを伴います。最終的な投資決定はご自身のご判断でお願いいたします。

コメント