「楽天SCHDとSBI SCHD、結局どっちがいいの?」

SNSでこの2つを見比べて、ずっと迷っている人は多いと思います。

この記事では信託報酬・分配金実績・購入できる証券会社の3点を軸に、2026年4月時点の最新データで正直に比較します。最後に「どちらを選ぶべきか」の結論も出しているので、ぜひ最後まで読んでみてください。

そもそもSCHDとは?

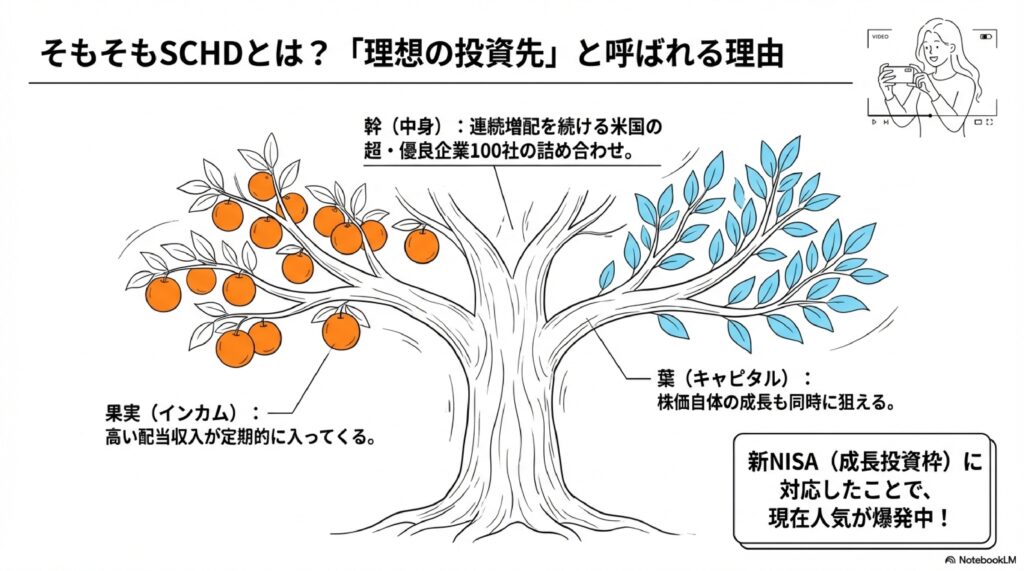

SCHD(シュワブ米国配当株式ETF)は、米国の高配当株100銘柄に分散投資する米国ETFです。

単なる高配当ではなく「増配を続けてきた優良企業」を選ぶ仕組みのため、配当収入と株価成長の両方を狙えるのが人気の理由です。

かつてはSCHDに直接投資するには米国株口座が必要でしたが、2024年後半から楽天証券・SBI証券がそれぞれSCHDに投資する投資信託を設定。新NISAの成長投資枠でも買えるようになり、一気に注目が集まっています。

妻

妻「高配当なのに株価も上がってるなんて、まさに『理想の投資先』だね!一気に注目が集まってる理由がわかった気がする!🔥」

「まさにその通り!今回は、なぜSCHDが最強と言われるのか、その理由と失敗しない選び方を初心者さん向けにどこよりも分かりやすく解説していくよ!✊」

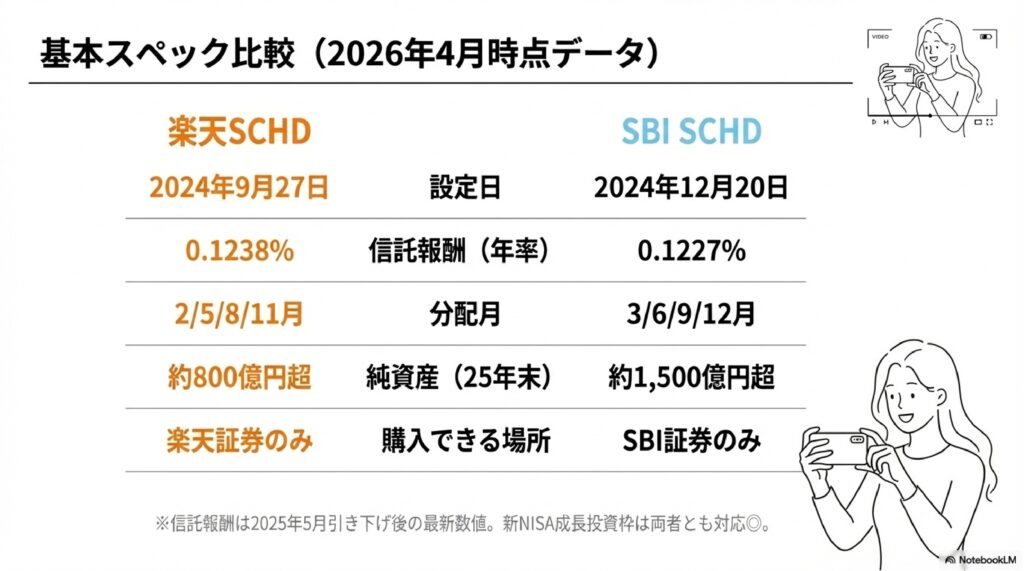

【比較表】楽天SCHD vs SBI SCHD 基本スペック一覧

| 項目 | 楽天SCHD | SBI SCHD |

|---|---|---|

| 正式名称 | 楽天・シュワブ・高配当株式・米国ファンド(四半期決算型) | SBI・S・米国高配当株式ファンド(年4回決算型) |

| 設定日 | 2024年9月27日 | 2024年12月20日 |

| 信託報酬(年率) | 0.1238% | 0.1227% |

| 分配月 | 2月・5月・8月・11月 | 3月・6月・9月・12月 |

| 新NISA対応 | 成長投資枠◎ | 成長投資枠◎ |

| 購入できる証券会社 | 楽天証券のみ | SBI証券のみ |

| 純資産(2025年末時点) | 約800億円超 | 約1,500億円超 |

※信託報酬は2025年5月の引き下げ後の数値です。公式サイトで最新情報をご確認ください。

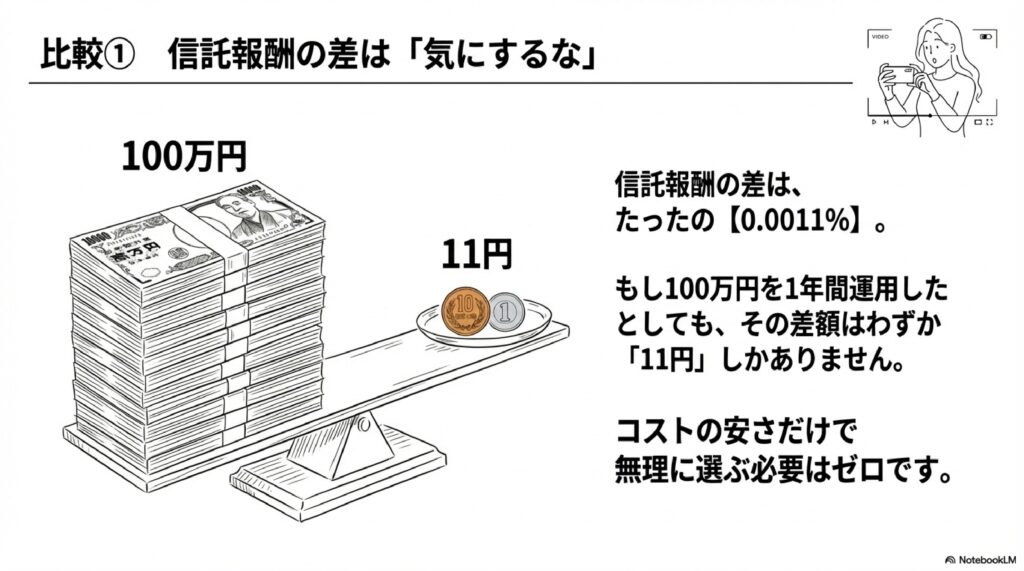

①信託報酬:ほぼ差なし、気にしなくていい

かつては楽天SCHDとSBI SCHDの信託報酬に約0.07%の差がありましたが、2025年5月に双方が引き下げを実施し、現在の差はわずか0.0011%です。

100万円を運用したとして年間の差額はたったの11円。

「コストが低い方を選ぶ」という視点で見れば確かにSBI SCHDが上ですが、この差で判断する必要はほぼありません。すでに持っている証券口座で選んでOKです。

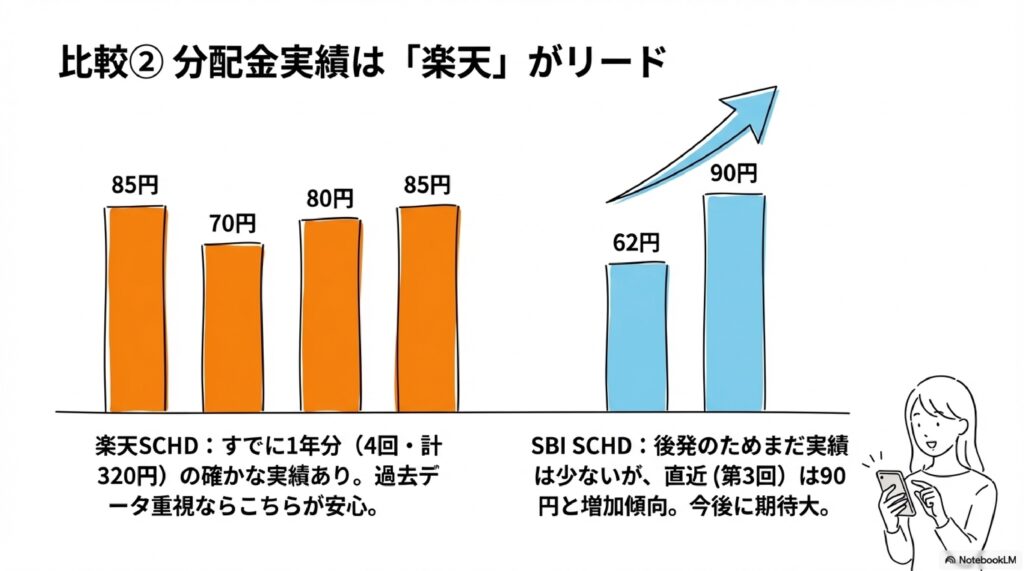

②分配金実績:楽天は3年分・SBIはまだ1年

楽天SCHDの分配金実績(2025年)

| 決算期 | 分配金(1万口あたり) |

|---|---|

| 2025年2月 | 85円 |

| 2025年5月 | 70円 |

| 2025年8月 | 80円 |

| 2025年11月 | 85円 |

| 年間合計 | 320円 |

SBI SCHDの分配金実績(判明分)

| 決算期 | 分配金(1万口あたり) |

|---|---|

| 2025年6月(初回) | 62円 |

| 2025年12月(第3回) | 90円 |

SBI SCHDは設定が2024年12月と後発のため、まだ1年分のデータが揃っていません。初回の62円は設定から半年分の分配という面もあり、今後は安定していく見込みです。

実績の厚みは楽天SCHDに分があります。一方でSBIは直近第3回が90円と増加傾向で、今後の動向に注目です。

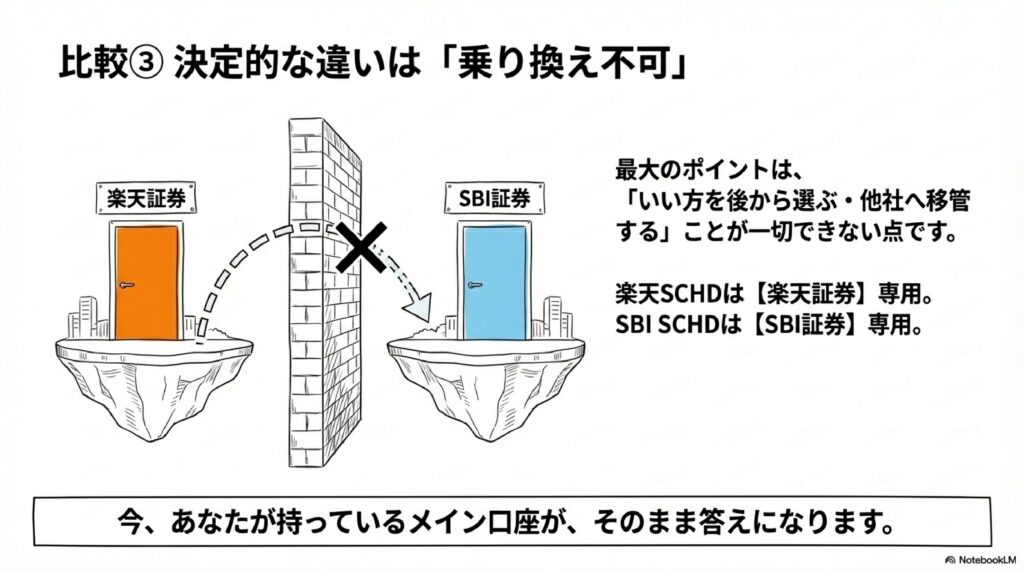

③購入できる証券会社:完全に固定、乗り換えはない

これが最も重要なポイントです。

- 楽天SCHD → 楽天証券でしか買えない

- SBI SCHD → SBI証券でしか買えない

どちらも他社への乗り換えや移管はできません。つまり「いい方を後から選ぶ」ことはできず、今使っている証券口座で決まるのが現実です。

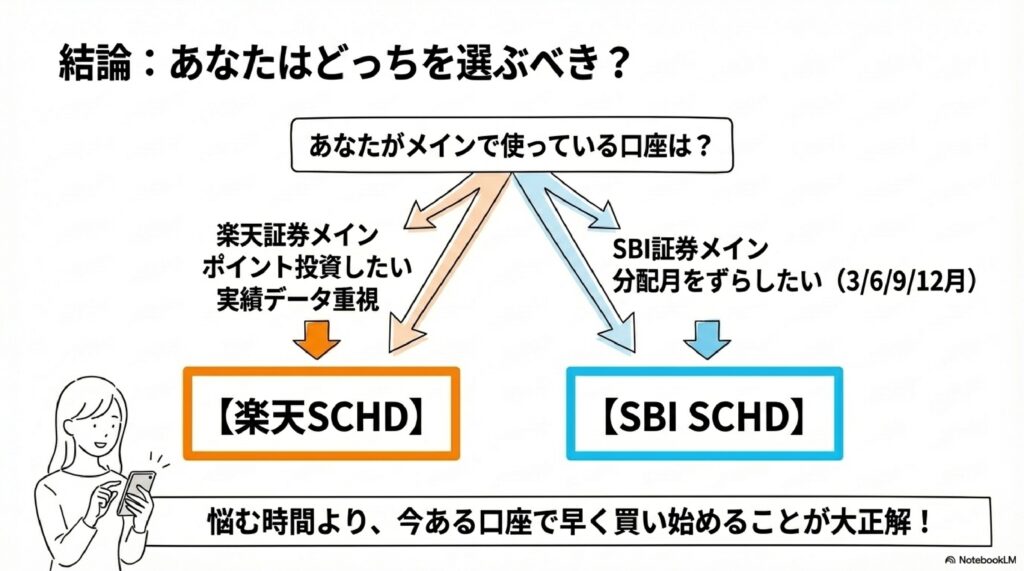

もし両方の口座を持っていて本当に迷っているなら、次の基準で判断しましょう。

結論:どちらを選ぶべきか

楽天SCHDを選ぶべき人

- 楽天証券をメインで使っている

- 分配金の実績データを重視したい

- 楽天ポイントで投資信託を積み立てている

SBI SCHDを選ぶべき人

- SBI証券をメインで使っている

- 信託報酬のわずかな低さを重視したい

- 分配月を楽天SCHDとずらして受け取りを分散したい(3・6・9・12月)

正直な結論

運用成績はほぼ同じになります。どちらも同じSCHDに投資しているので、長期で見れば大きな差は生まれません。

悩む時間より、今持っている口座で早く買い始めることの方が大切です。

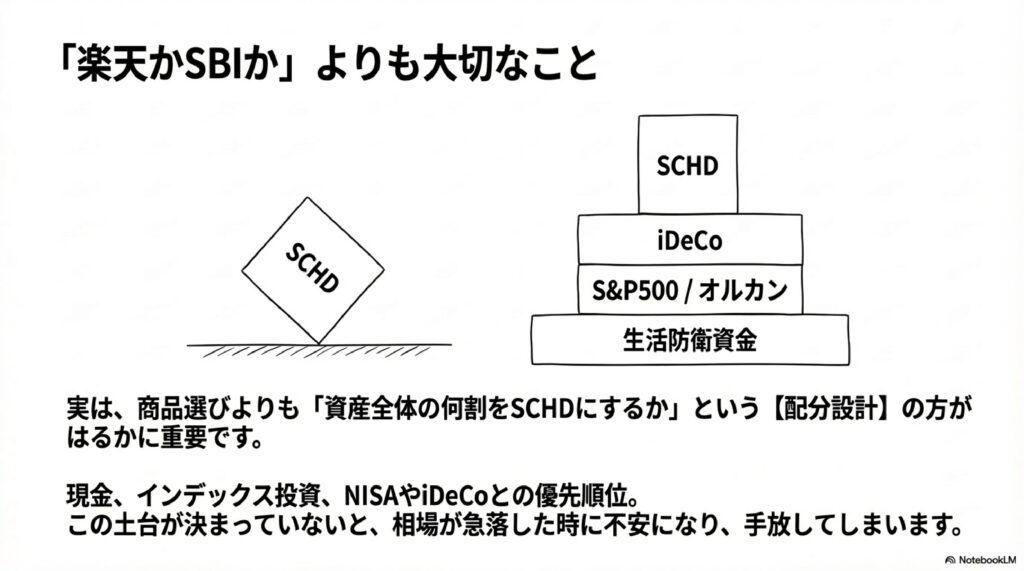

「どちらを選ぶか」より大切なこと

ここまで読んでくれた方に、正直に伝えます。

楽天かSBIかを選ぶことより、「資産全体の何割をSCHDに回すか」を決める方がはるかに重要です。

たとえば、

- 生活防衛資金はいくら残す?

- SCHDとオルカン・S&P500の比率は?

- iDeCoとNISAの優先順位は?

これらを決めないまま商品を選んでも、相場が下がったときに「やっぱり全部売ろう」となってしまいがちです。

資産配分の設計こそが、長期投資を続けるための土台です。

📌 資産配分に迷ったらプロに相談してみよう

ABCashでは、お金のプロがあなたの収入・支出・目標に合った資産配分を無料で提案してくれます。新NISAの使い方から投資信託の選び方まで、マンツーマンで学べます。

強引な勧誘なし・完全無料・オンライン対応。まずは体験から。

▼ 無料体験を申し込む(ABCash公式)

【※ここにABCashアフィリエイトリンクを挿入】

最後に:投資の基礎から体系的に学びたい方へ

「SCHDは分かった。でも自分の場合、何から始めればいいか分からない」という方に向けて、新NISAの使い方・資産配分の考え方・高配当投資の基本をまとめたメルマガを配信しています。

週1〜2回・読むだけで学べる内容なので、忙しい方にもおすすめです。

まとめ

- 楽天SCHDとSBI SCHDはどちらも同じSCHDに投資する優良ファンド

- 信託報酬の差は年間11円(100万円換算)でほぼ無視できる

- 購入できる証券会社が完全に固定されているため、今使っている口座で選ぶのが正解

- 「楽天かSBIか」より、資産全体の配分設計の方が重要

- 迷っているなら、プロへの無料相談(ABCASH)やメルマガ登録で基礎から固めよう

高配当投資は、焦らず・正しく・長く続けることが最大の武器です。

この記事が参考になったら、ぜひDMで感想をおくってもらえると嬉しいです。

コメント