2026年話題の「Olive」と人気1位の「三井住友カード」って、結局どっちが最強なの?年会費かかるゴールドってぶっちゃけ損じゃない?

妻

妻結論、答えはもう決まっています。コスパ・タイパ・還元率すべてで最強なのは「2枚持ち」。しかもゴールド一択。これを知らずにカードを作ると9万ポイント以上ドブに捨てる結果になります。

「Oliveが最強」「いや三井住友(NL)でしょ」とSNSで永遠に続く論争。実はその答えは、両方を持って『連携』させるのが正解なんですよなぁ。

私自身、SNSマーケターとして固定費を全部クレカに集約している立場で、実際にOliveゴールドを自分で作って三井住友カードと2枚持ちで運用しています。だからこそ言えるのですが、Oliveの「超高還元という最強チート」に、三井住友カードが「呪いの装備(口座縛り・国際ブランド縛り)の解除」を被せてくれる構造になっているんです。

【この記事でわかること】

- なぜ100人中90人に「2枚持ちゴールド」が正解なのか

- 公式が絶対に教えない「9万ポイント以上もらう作成順序」

- 100万円修行の「対象外リスト」と無理せず達成する3つの裏技

- Oliveゴールドを年会費永年無料でもらう正しい手順

- ポイントが消える「初期設定の罠」5つ

これからカードを作る方も、すでに持っている方も、「順番」と「設定」を間違えるだけで年間数万円単位で損します。実際に2枚持ちで運用している立場から、全部バラします。

🎁 重要:本記事の手順で申し込むと最大9万ポイント以上もらえます。必ずハピタス(無料登録)経由でカード作成してください。直接公式から申し込んだ瞬間に1万ポイント以上が消えます。

1. オリーブと三井住友カードの「共通点と決定的な違い」

両カードはベースとなるエンジン部分はほぼ同じです。サクッと比較表で確認してください。

| 項目 | 三井住友カード(NL) | Olive フレキシブルペイ |

|---|---|---|

| 年会費(一般) | 永年無料 | 永年無料 |

| 年会費(ゴールド) | 5,500円(100万修行で永年無料) | 5,500円(同左) |

| 年会費(プラチナP) | 33,000円 | 33,000円 |

| 基本還元率 | 0.5% | 0.5% |

| 対象店舗の還元率 | 〜最大7% | 〜最大20%(条件達成時) |

| 国際ブランド | Visa / Mastercard | Visa限定 |

| 引き落とし口座 | どこの銀行でもOK | 三井住友銀行に強制 |

| Vポイント | 貯まる | 貯まる |

Oliveの「致命的な弱点」が2つある(実体験談)

実際に私もOliveを作って使い始めて気づいたのですが、Oliveには「呪いの装備」レベルの縛りがあります。

妻

妻引き落とし口座が「三井住友銀行に強制」って、給与振込口座を変えるか、わざわざ別口座を作る必要があるってことです。会社にもう一度口座変更を頼む気まずさ…耐えられますか?

- 引き落とし口座が三井住友銀行に強制(しかもWeb通帳に強制移行)

- 国際ブランドがVisa一択(Mastercardが選べない)

正直、私も最初は「給与口座を変えるのは…」とためらいました。でも、後述する2枚持ちなら口座変更ナシでOliveの恩恵だけ受け取れるとわかって速攻で動いたわけです。

一方、三井住友カード(NL)は口座は自由・国際ブランドも自由。違いはこれだけ。だからこそ、「Oliveの還元」と「三井住友カードの自由度」を両取りする2枚持ちが最強という結論になります。

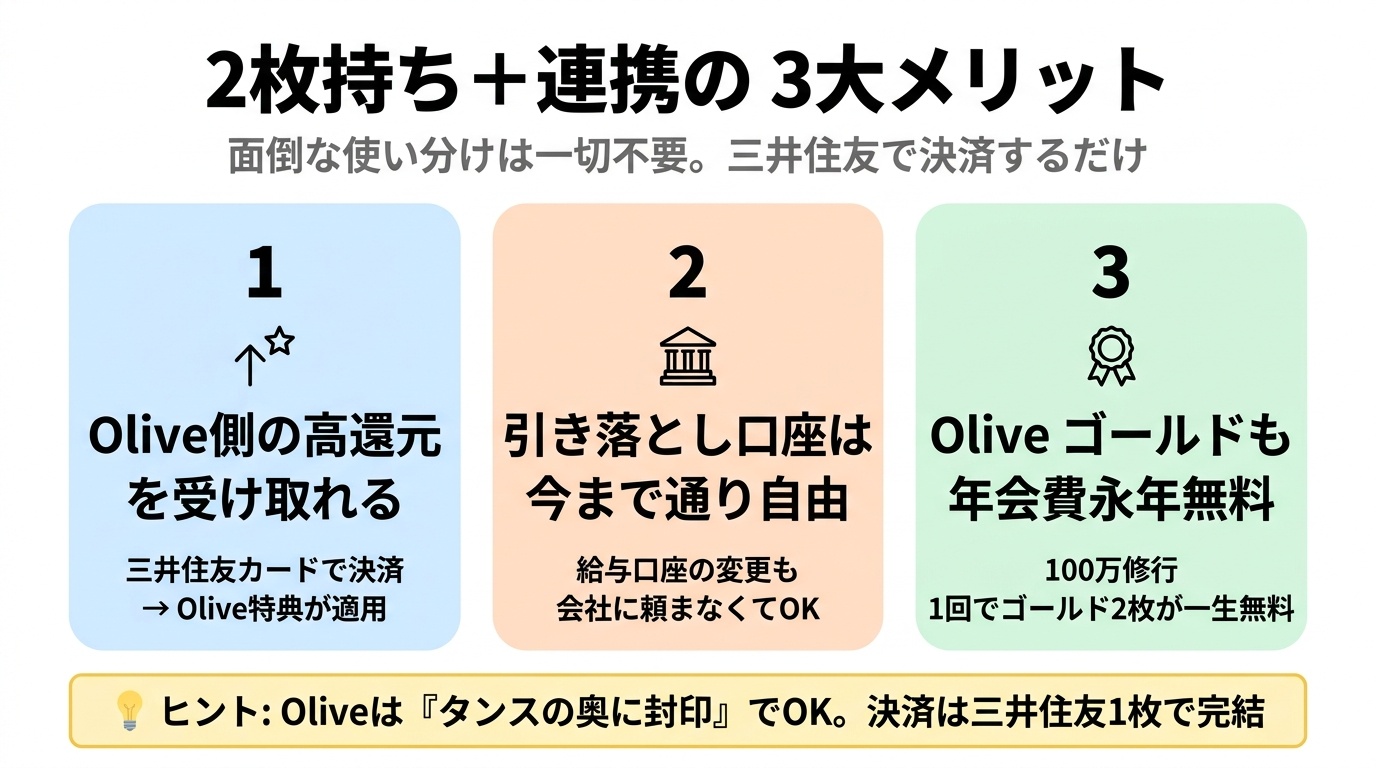

2. 2枚持ちが最強な理由=Oliveの還元を「三井住友カードの決済」で受け取れる

「いや、2枚作って使い分けるとか、めんどくさすぎでしょ…」と思った方、安心してください。実は使い分けすら必要ありません。

両方のアカウントを連携させると、三井住友カードで決済するだけで、Olive側の高還元(Vポイントアッププログラム)が適用される仕様になっています。私もこれを設定してから、Oliveカード自体は1度も使っていません。

三井住友カードゴールドを「決済用」、Oliveゴールドは「タンスの奥に封印」でOK。これだけで還元最大化と口座自由を両取りできます。

【2枚持ちで得られる3つの最強メリット】

- ✅ Olive側の最大還元率を、三井住友カードの決済で受け取れる

- ✅ 引き落とし口座は今まで通り(自由)

- ✅ Oliveゴールドの年会費5,500円も永年無料で取得可能(後述)

カードを極力増やしたくない合理主義の方にこそ刺さる構造、というわけですなぁ。

3. なぜ「ノーマル」ではなく「ゴールド」を選ぶべきか

「金がないから無料のノーマルでいいでしょ」と思う気持ちはわかります。でも、それは令和の常識ではアップデート不足です。

ゴールドカードを選ぶべき最大の理由は、年間100万円利用を達成すれば

- ✅ 翌年以降の年会費が永年無料になる

- ✅ 達成ボーナスとして毎年1万Vポイントもらえる

- ✅ クレカ積立還元率がノーマルの2倍(1.0%)になる

- ✅ 対象店舗での還元率がノーマル比で最大3倍

- ✅ 空港ラウンジも使える

- ✅ Oliveゴールドも年会費永年無料で連動取得できる

この組み合わせ、もう領域展開レベルのバグです。

ゴールドを作るべき人の4タイプ

妻

妻「100万円なんて使えるか不安…」という方こそ、今すぐ動くべきです。なぜなら『初年度年会費無料キャンペーン』中なら、最大3年間チャレンジのチャンスがあります。

- 1年で100万円決済が達成できる方

- 初年度年会費無料キャンペーン中に作って2年以内に達成できる方

- クレカ積立を毎月9.2万円以上、1年継続できる方

- 上記の組み合わせで3年以内に達成できる方

「初年度年会費無料」は1年に1回程度しかやらない貴重なキャンペーンです。チャンスを逃すな、というところです。

※ クレカ積立を始めるなら、まず「入金力」が前提になります。月いくら投資に回せるかが不安な方は、NISAだけじゃ意味がない。まず入金力を上げる話 もあわせて読むと整理できます。

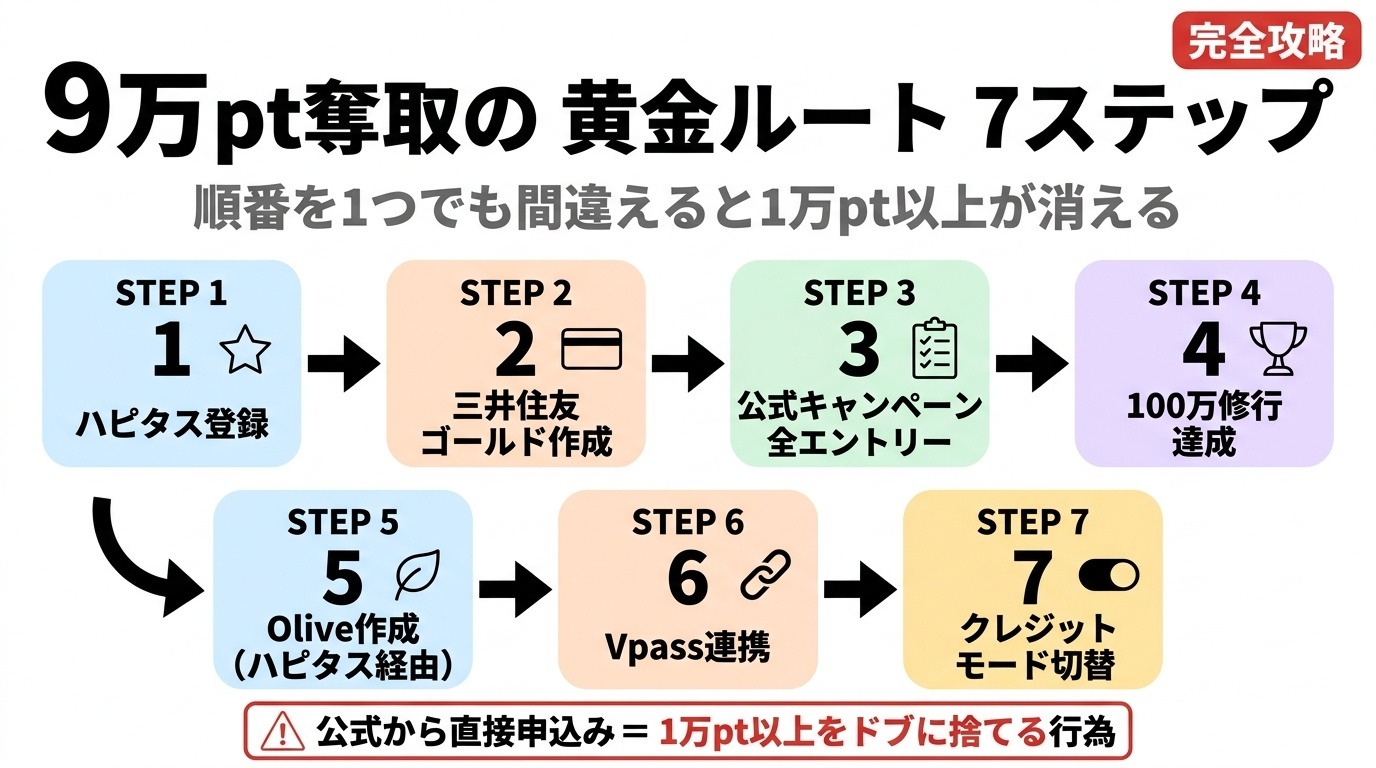

4. 【最重要】9万ポイント以上奪い取る「黄金ルート7ステップ」

ここが本記事の核心です。順番を間違えた瞬間、1万ポイント以上が永遠に消えます。

なぜ「ハピタス経由」が必須なのか

ポイントサイト(ハピタス)を経由してクレカや証券口座を作ると、公式キャンペーンとは別に1万円以上のポイントが追加でもらえます。これは公式特典と100%併用OKなので、いわゆる「二重取り」が成立します。

妻

妻公式サイトから直接申し込んだ人=1万円ドブに捨てた人。これマジです。

9万ポイント獲得の7ステップ

| 手順 | 内容 |

|---|---|

| ① | ハピタス(無料登録)に登録する |

| ② | ハピタス内で「三井住友カード ゴールド(NL)」を検索して選ぶ |

| ③ | 公式サイトに飛ぶので、そのままカードを作成する |

| ④ | カードが届くまでに公式キャンペーンを全エントリー(到着後1ヶ月以内でもOK) |

| ⑤ | エントリーしたキャンペーンをクリアしながら100万円修行を進める |

| ⑥ | Oliveゴールドを作成(ここでも必ずハピタス経由) |

| ⑦ | Oliveの公式キャンペーンをクリアする |

時期にもよりますが、このルートを順番通りに辿ることで合計9万ポイント以上が積み上がります。これが「合法的な錬金術」と呼ばれる所以です。

💡 ハピタスはApple Gift Card経由でiPhoneを最大30%オフで買う時にも使えます。iPhoneを最大30%オフで買う方法(楽天Apple Gift Card完全攻略) もぜひ。

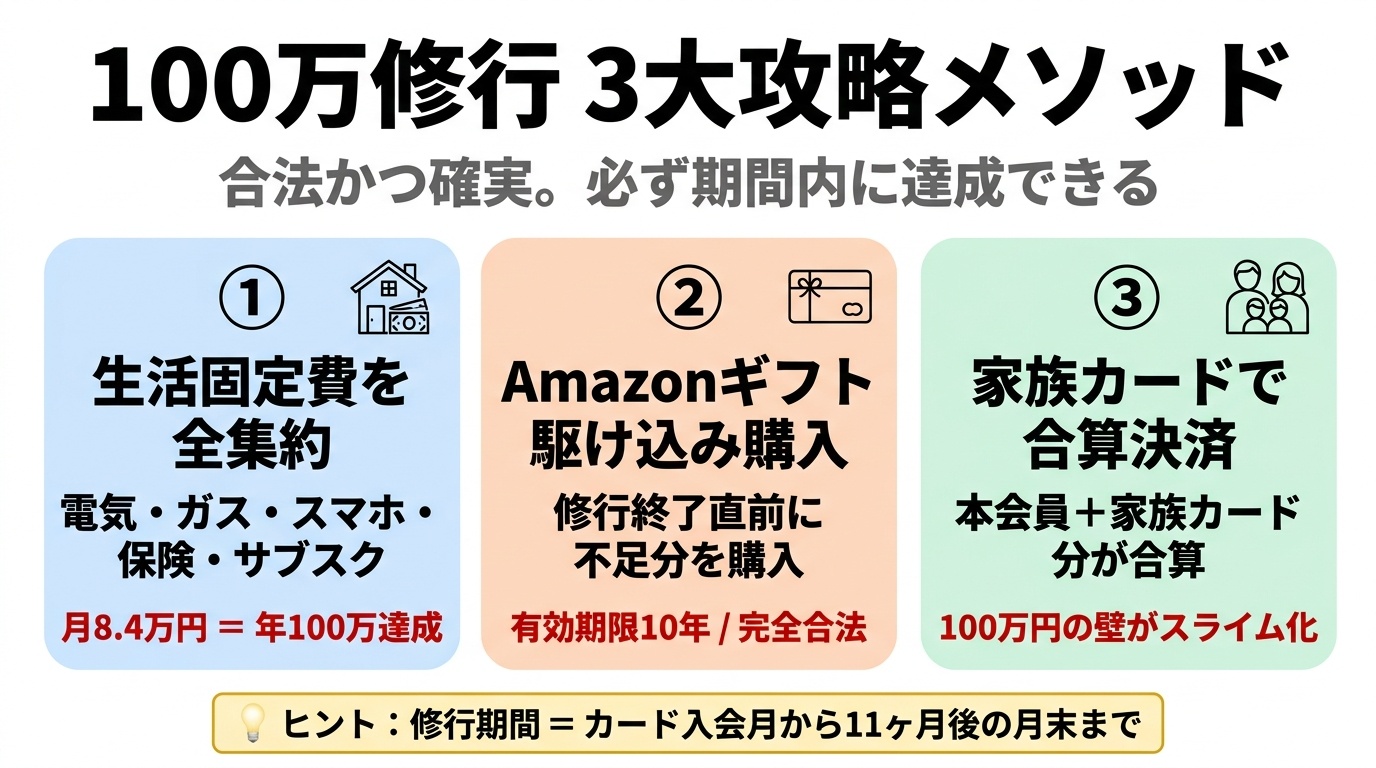

5. 100万円修行の「対象外リスト」と達成3大攻略法

「100万修行」とは、カード入会月から11ヶ月後の月末までに、年間100万円のカード利用を達成すること。達成すれば年会費永年無料+1万ポイントがもらえます。

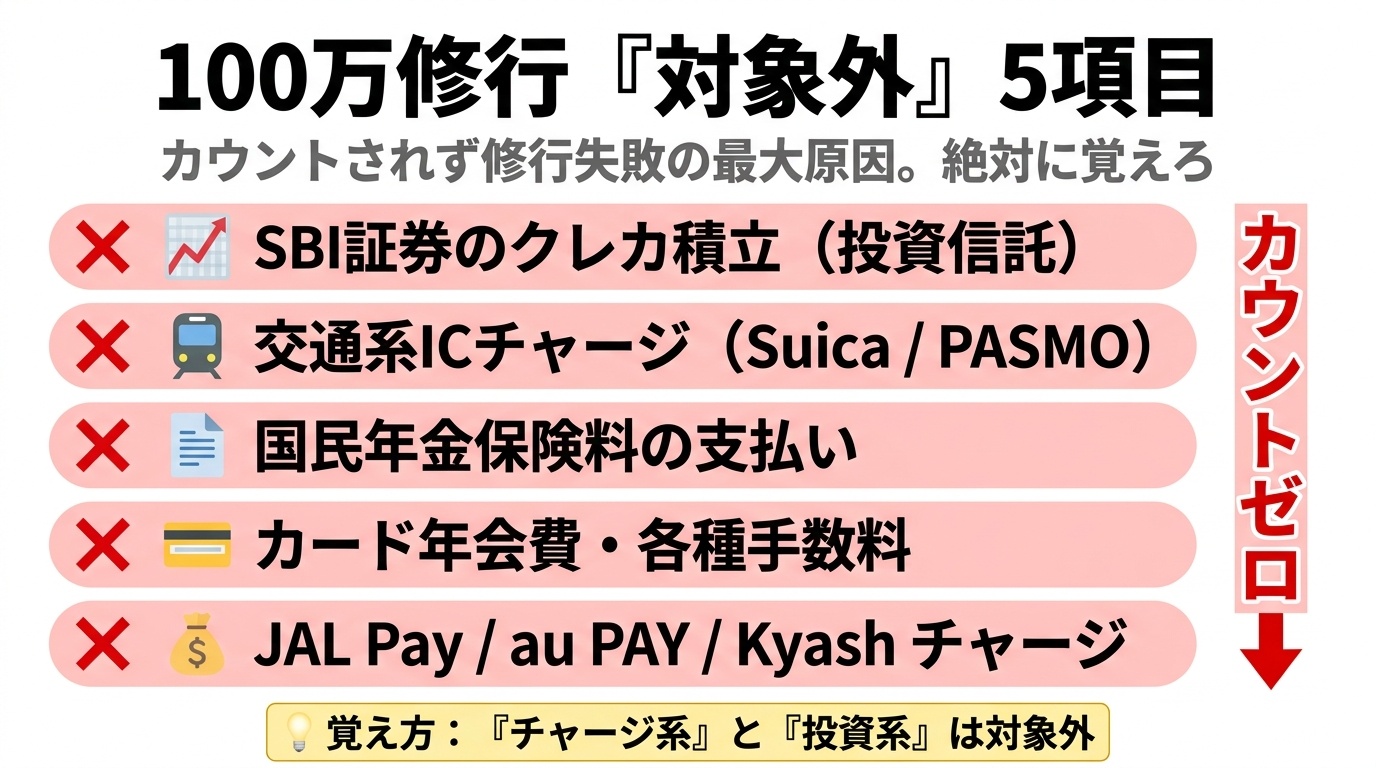

【絶対覚えて】100万円にカウントされない「対象外」

妻これを知らずに「クレカ積立で月10万入れてるから余裕!」って言ってる人、達成できずに終わります。マジで気をつけて。

- ❌ SBI証券のクレカ積立(投資信託の積立)

- ❌ 交通系ICカードへのチャージ(Suica / PASMO)

- ❌ 国民年金保険料の支払い

- ❌ カード年会費・各種手数料

- ❌ JAL Pay / au PAY / Kyash / バンドルカードへのチャージ

要するに「チャージ系」と「投資系」は対象外と覚えておけば事故りません。

100万修行を確実に達成する「3大攻略メソッド」

① 生活固定費の極限集約(最強の物理攻撃)

電気・ガス・水道・スマホ代・ネット回線・保険料・サブスク。これらを全部ゴールドに紐付け直すだけで、月8.4万円利用=年間100万円達成できます。家賃のカード払いができれば一瞬で完了です。

② Amazonギフト券の駆け込み購入(最強の防具)

修行終了直前に「あと10万足りない…」となっても焦り無用。Amazonギフト券は有効期限10年。とりあえず修行期間内に決済実績を作って、買い物は後からゆっくりすればOK。完全に合法です。

③ 家族カードによる合算決済

家族カード分の決済も100万円集計に合算されます。共働き家庭で支出を一家でゴールドに集約すれば、100万円の壁はスライムレベルです。

6. Oliveゴールドを「年会費永年無料」で手に入れる5手順

100万修行をクリアした方、おめでとうございます。次のミッションはOliveゴールドを年会費永年無料でゲットすることです。手順を1つでも間違えると、無料化の権利が発動しません。心して読んでください。

(私もこの順番で実際に作って、Oliveゴールド永年無料化に成功しました)

| 手順 | やること |

|---|---|

| ① | ハピタスからOlive作成を選び、三井住友銀行アプリをDL |

| ② | Oliveアカウント申込ボタン → メールアドレスでSMBC IDを作成 |

| ③ | 【最重要】Vpass連携:「Vpassをお持ちの方」ボタンから、100万修行を達成済みのゴールドカードのVpass IDでログイン |

| ④ | ランク選択で必ず「ゴールド」を選び、本人確認を完了 |

| ⑤ | カード到着後、契約付月10日までに三井住友銀行アプリ → フレキシブルペイ画面で支払いモードを一度「クレジットモード」に切替 |

妻⑤の「クレジットモード切替」を忘れる人が本当に多いです。私もここでギリギリ思い出しました。登録だけで満足しないで! ここをやらないと永年無料が確定しません。

これで1回の100万修行で、三井住友ゴールドの柔軟性とOliveゴールドの高還元、両方を一生無料で維持できます。

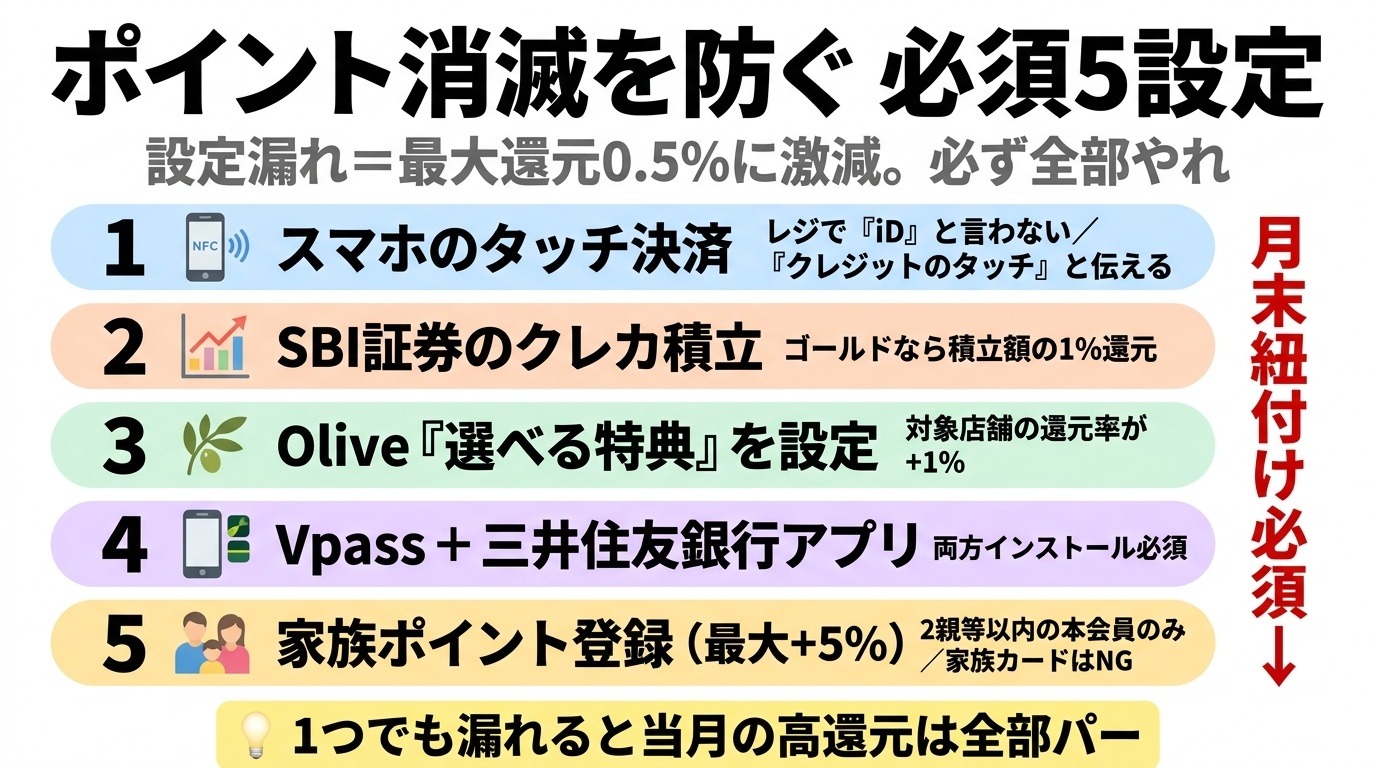

7. 還元率が消える「初期設定の罠」必須5設定

カードは作るだけでは1円も多くもらえません。カード会社が仕掛けた「設定の罠」を全部回避する必要があります。

※ 設定の詳細10個は別記事 【裏技あり】知らないと67,700pt損!三井住友カード(NL)必須設定10選 で深掘りしているので、まだ三井住友カードを開設していない方はあわせて読んでください。

設定①:スマホのタッチ決済(鬼の最重要)

ApplePay/GooglePayにカードを登録した上で、レジで絶対に「iD(アイディ)」と言わない。必ず「クレジットのタッチで」と伝えるか、セルフレジでは「クレジットカード」を選択してタッチ。これを間違えると最大還元が0.5%に激減します。痛恨の一撃です。

設定②:SBI証券のクレカ積立設定

投資信託の積立支払を必ず三井住友カードに設定。ゴールドなら積立額の1%が還元されます。ノーマル/楽天カードは0.5%なので、ここはゴールドの圧勝です。新NISAの設計から固めたい方は 新NISAの始め方を世界一やさしく解説 もどうぞ。

設定③:Oliveの「選べる特典」を必ず設定

三井住友銀行アプリから「選べる特典」を選択。これだけで対象コンビニ・飲食店の還元率が自動で+1%されます。

設定④:VpassアプリとSMBCアプリの両方インストール

明細確認用のVpassと、Olive設定用のSMBCアプリ。両方ないと現状の還元率が把握できず、目隠しダンジョン状態です。

設定⑤:家族ポイントの登録(最大+5%)

2親等以内の家族(親・兄弟・祖父母)が三井住友カードを持っていれば、Vpassアプリから招待。1人登録で+1%、最大+5%まで還元率が積み増しできます。

⚠️ 罠:「家族カード」は家族扱いになりません。あくまで本会員同士の登録だけが対象です。要注意。

Vポイントアッププログラムの「月末紐付け設定」を忘れない

妻Oliveでどれだけ条件をクリアして還元率を上げても、月末の紐付け設定が漏れると当月の高還元は全部「無効」になります。鬼仕様。

当月末日23:59までに、以下を必ずアプリ上で完了させてください。

- SBI証券のメインポイント設定

- Vポイントカードの登録

- SMBC IDとVpassの連携

これを1つでも忘れると、その月の還元はパーになります。

まとめ:今動けば「9万pt+永年無料カード2枚」が手に入る

【本記事の要点まとめ】

- ✅ 三井住友ゴールド×Oliveゴールドの2枚持ち+連携が最強

- ✅ 三井住友カード側で決済すれば、Oliveの高還元が適用される

- ✅ カード作成は必ずハピタス経由(公式直接NG)

- ✅ 100万修行はチャージ系・投資系が対象外。Amazonギフトの駆け込み購入が裏ワザ

- ✅ Oliveの永年無料化は「Vpass連携」と「クレジットモード切替」を絶対に忘れない

- ✅ 月末の「紐付け設定」を怠ると還元はパーになる

【今すぐやることチェックリスト】

- ハピタスに無料登録(紹介経由で+3,000pt)

- ハピタス経由で「三井住友カード ゴールド(NL)」申込

- 公式キャンペーンに全エントリー

- 100万修行のスケジュールを家計と一緒に組む

- 修行完了後、ハピタス経由でOliveゴールドを作成

- Vpass連携+クレジットモード切替で永年無料化を確定

「初年度年会費無料」のキャンペーンは年に1回ペース。いつ終わるか・改悪されるか分かりません。この記事を読んだ「今」が、損益分岐を最大に取れるタイミングです。

🎁 【最終CTA】

まずはハピタス(無料登録)から動き出してください。登録自体は3分。これをやるかやらないかで、3年後の手元ポイントに9万円以上の差が生まれます。

あわせて読みたい関連記事

この記事と組み合わせて読むと、ポイ活&資産形成の精度が一気に上がる記事をピックしました。

- 💳 【裏技あり】知らないと67,700pt損!三井住友カード(NL)必須設定10選

──カード作成後の必須設定10個を、本記事より深く掘り下げた決定版。本記事と並走で読んでください。 - 📱 【2026年最新】iPhoneを最大30%オフで買う方法|楽天Apple Gift Card完全攻略

──ハピタスを使った別ジャンルのポイント二重取り。クレカと組み合わせると年間数万円規模で得します。 - 🎯 【2026年最新】TikTok Liteポイ活で4,000円もらう方法

──カードがまだ届いていない待ち時間でも、サクッと数千円稼げる即金系ポイ活。 - 📈 2026年からでも遅くない!新NISAの始め方を世界一やさしく解説

──SBI証券×三井住友カードのクレカ積立を始めるなら、まずNISA設計を固めるのが正解。 - 💰 NISAだけじゃ意味がない。まず入金力を上げる話

──カードで固定費を集約する=入金力アップ。本記事と地続きの「お金の作り方」記事です。

免責事項:本記事に記載のキャンペーン・還元率・年会費等は2026年4月時点の情報です。最新の条件は必ず公式サイト(三井住友カード / Olive)でご確認ください。本記事は私自身がOliveゴールドを実運用しながら検証した知見と公開情報をもとに構成しています。アフィリエイトリンクを含みます。

コメント