「積み立て続けていれば大丈夫」は本当に正しい?

「月3万円、オルカンでつみたてNISA設定してます。あとはほったらかし。」

投資を始めた人の多くが、この状態でいったん”完了”にしてしまいます。

はる自身も、最初はそうでした。設定してしまえば安心。長期で運用すれば増える。そう信じて、数字を見るのをやめていました。

でも、ある日ふと思ったんです。

「いつ、何のために、いくら増やすつもりで積み立ててるんだろう?」

答えられなかった。なんとなく始めて、なんとなく続けている。それが、私の投資の実態でした。

この記事は、同じように「なんとなく積立をやめたい、でも何を変えればいいのかわからない」という人に向けて書いています。

この記事でわかること

・「なんとなく積立」が将来にもたらすリスク(3つの落とし穴)

・同じ100万円でも、5年後に約50万円以上の差が生まれる理由

・目的と分散を意識した投資に変えるための最初の一歩

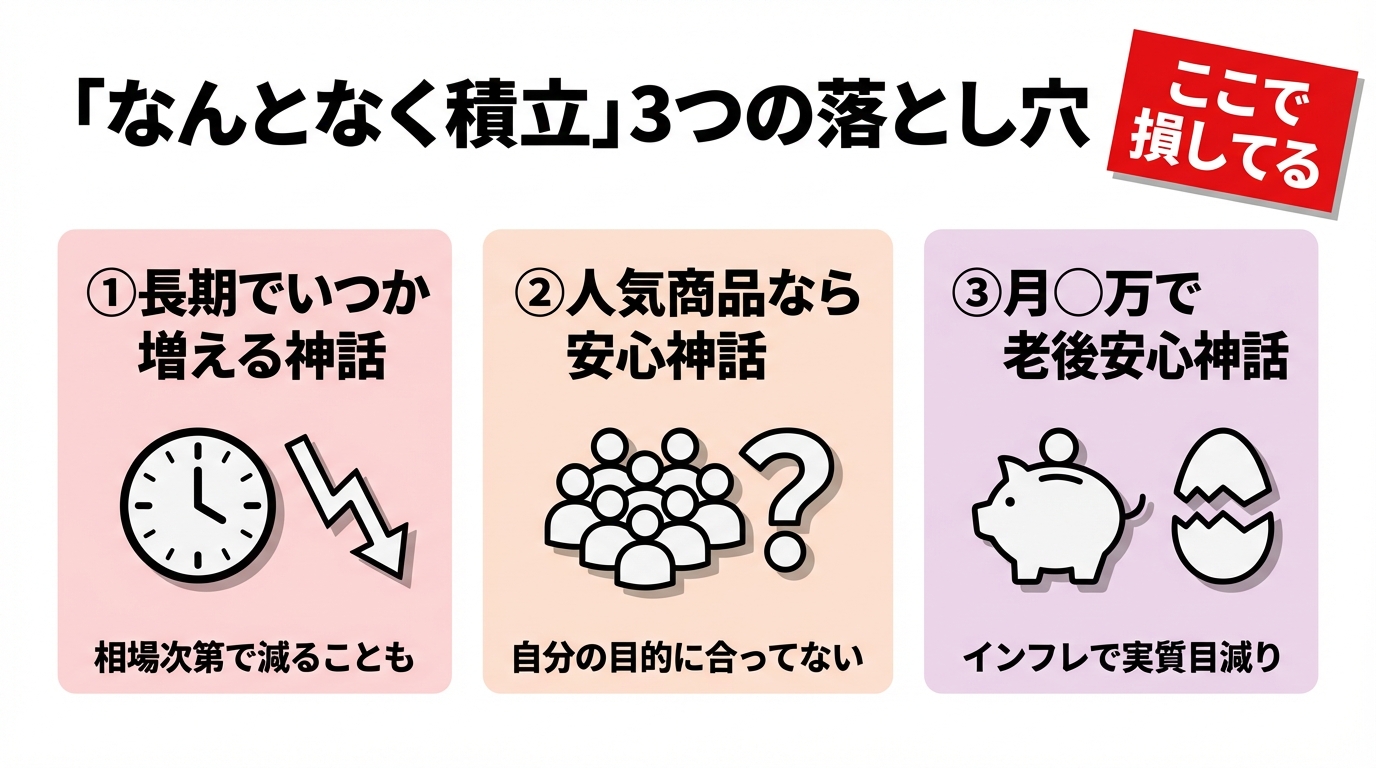

「なんとなく積立」に潜む3つの落とし穴

「積立投資は長期でやれば大丈夫」というのは、半分正しくて半分嘘です。

長期投資が有効なのは事実ですが、”なんとなく”やっているだけでは守れない未来があります。投資初心者がよく陥る3つの落とし穴を見てみましょう。

落とし穴①:「長期で続ければいつか増える」の思い込み

長期積立は確かに強い戦略です。でも、見落としている大事なことがあります。

暴落したとき、あなたは売らずにいられますか?

2020年のコロナショックでは、S&P500が約3ヶ月で約34%下落しました。「どんな暴落にも耐えられる心理的準備」と、「下落時の行動基準」がないまま投資を続けると、恐怖で売ってしまい損を確定させてしまうリスクがあります。

「長期投資だから大丈夫」という言葉は、”いつまで持ち続けるか”という出口の基準を持って初めて有効になります。

暴落時に売ってしまった経験がある人は、問題は投資先より”売買の判断基準の欠如”にあることが多い。

落とし穴②:「人気の投資信託を買えば間違いない」の思い込み

オルカン(eMAXIS Slim全世界株式)やS&P500連動ファンドは、確かに優秀な商品です。でも、それがあなたの目標と性格に合っているかは別の話です。

- 老後2,000万円が目標なのに、今のペースで本当に届くのか?

- 株式100%のリスク許容度が自分にあるのか?

- 成長投資枠で何をすればよいのかを考えたことがあるか?

「みんなが買っているから安心」という思い込みは、自分に合った投資設計とは無縁です。人気の商品を選ぶことと、あなたに最適な配分を選ぶことは、全く違う作業です。

落とし穴③:「毎月〇万円積み立てれば老後安心」の思い込み

「月3万円積み立てれば老後は安心」——これは何を根拠に言っていますか?

老後までの年数、想定利回り、必要な生活費——これらを逆算して「月3万円で間に合う」という確認を取った人は、意外と少ないはずです。

実は、同じ3万円でもいつ始めたか、何に投資したか、他の資産とどう組み合わせるかによって、老後の資産額は大きく変わります。

「月3万積み立てれば大丈夫」という言葉は、ゴールから逆算していない”努力の気休め”になっている場合がある。

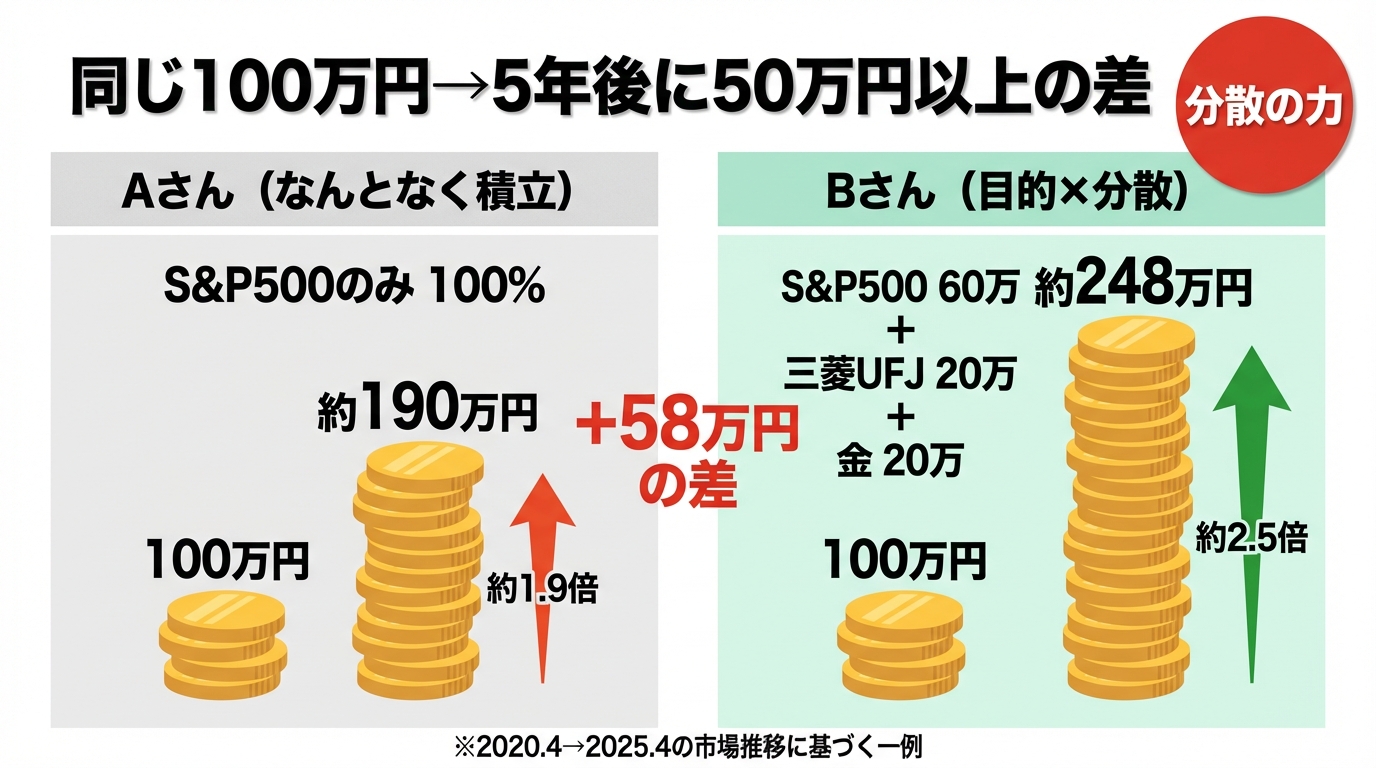

同じ100万円を投資しても、5年で約50万円以上の差が生まれる現実

実際のデータで確認してみましょう。

2020年4月に、同じ100万円を持つAさんとBさんが投資を開始しました。

| 投資先 | 2020年4月時点 | |

|---|---|---|

| Aさん | S&P500インデックスファンド一本 | 100万円 |

| Bさん | S&P500ファンド60万円+三菱UFJ株20万円+金(ゴールド)20万円 | 100万円 |

5年後の2025年4月——

| 運用結果 | 5年後の資産額 | |

|---|---|---|

| Aさん | S&P500のみ | 約190万円(約1.9倍) |

| Bさん | S&P500 約114万円+三菱UFJ株 約84万円+金 約50万円 | 合計 約248万円(約2.5倍) |

同じ額を投資したのに、5年で約50万円以上の差が出ました。

Bさんが勝てた理由は「銘柄が良かった」ではなく、異なる値動きをする資産を組み合わせることで、リスクを分散しながらリターンを最大化するという設計があったからです。

これが「なんとなく積立」と「目的と分散を意識した積立」の差です。

※上記は特定の資産配分と過去5年間の市場推移に基づく一例です。将来の成果を保証するものではありません。数値はTradingViewを用いて算出。投資には元本割れリスクが伴います。ご自身の判断と責任においてご利用ください。

「目的と分散を意識した投資」は、どうやって始める?

「じゃあ、どうすればいいの?」

正直に言います。「目的と分散を意識した投資」を一人で設計するのは、思った以上に難しいです。

理由は3つ。

- 自分のリスク許容度を客観的に把握するのが難しい(「暴落しても大丈夫」と思っていても、実際の損失を見たら動揺する人は多い)

- ゴールから逆算した必要額の計算は、前提が多すぎて混乱しやすい(年齢・収入・生活費・退職時期・想定利回り…)

- 自分の思い込みを自分では気づけない(「これで合ってるはず」という確信が、実はズレていることが多い)

独学でできることには限界があります。でも、かといってFP(ファイナンシャルプランナー)に相談すると保険や金融商品を勧められるのでは?という不安もある。

自分の状況に合ったアドバイスが欲しいけど、金融機関に相談したら商品を売りつけられそうで怖い。

その不安、正直だと思う。だからこそ、ABcashのような”販売しない立場の中立のプロ”に聞くのが一番有効。

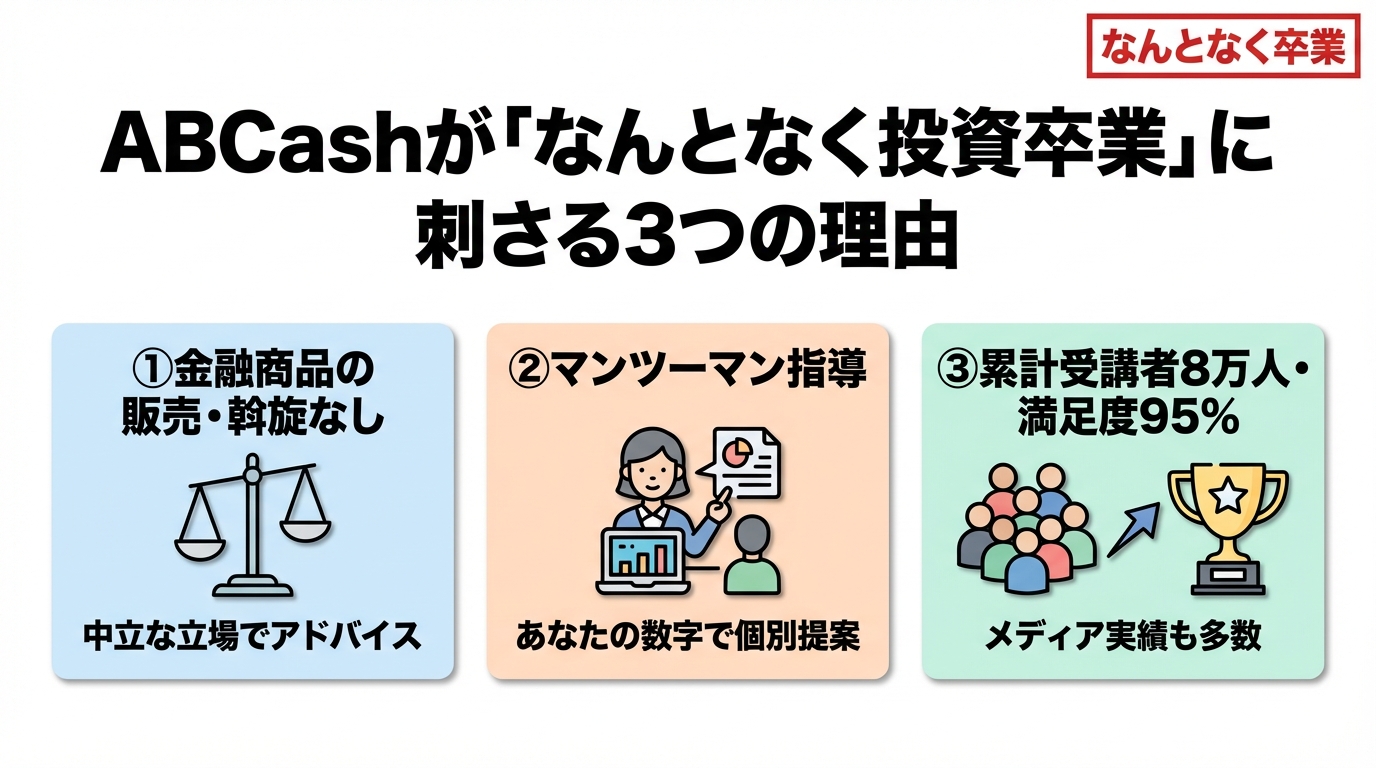

ABcash(投資の加速)が、「なんとなく投資卒業」に刺さる理由

ABcash(エービーキャッシュ) は、「ただ積み立てるだけ」の投資から、自分で考え、選び、続ける投資スタイルへ導く実践型パーソナルトレーニングサービスです。

「投資の加速」というワードが代名詞になっています。

なぜABcashが「なんとなく投資」卒業に向いているのか?

① 金融商品の販売・斡旋が一切ない

これが最大の差別化ポイントです。

証券会社での窓口相談や、銀行の投資信託アドバイスは、基本的に「商品を売ること」が目的にあります。だから、どうしてもアドバイスが歪む。

ABcashは金融商品の販売・斡旋を一切行わないビジネスモデル。中立な立場からあなたに本当に必要な投資スタイルをアドバイスしてくれます。

② マンツーマンだから、自分の数字で話してくれる

「S&P500とオルカン、どっちがいいですか?」という問いに対して、ABcashが返すのは一般論ではありません。

あなたの年齢・年収・家族構成・現在の資産・目標額・退職予定時期を踏まえて、「あなたには今月いくら積み立てると、老後に何円になるか」という個別シミュレーションを出してくれます。

本やYouTubeで学べる知識は一般論。でも自分の数字で出てきた答えは、ちゃんと動ける根拠になる。そこが全然違う。

③ 累計受講者8万人以上・満足度95%以上の実績

テレビ朝日「グッド!モーニング」をはじめとするメディアにも多数取り上げられています。「怪しいスクールではないか」という不安を払拭できる実績です。

正直に言う、デメリットも

記事として正直に書きます。

デメリット①:本格的な学習は有料コースになる

無料体験でかなりの内容を学べますが、継続して深く学ぶには有料プランへの案内があります。費用は安くはありません。

ただ、「有料プランはお断りします」と言っても強引な勧誘はありません。断ってOKです。

デメリット②:担当コンサルタントとの相性がある

マンツーマン形式なので、担当者の相性は人によって異なります。合わないと感じた場合はその旨を伝えることも選択肢の一つです。

デメリットを踏まえた私の総評:「無料体験だけでも行く価値は十分ある」

「今の積立設定が自分の目標に合ってるか確認できる60〜80分」と考えれば、無料でこれだけの価値があるサービスはほぼ存在しません。

無料体験で得られること【なんとなく投資卒業レベルに具体的に言うと】

- 今のポートフォリオが自分のリスク許容度に合っているか

- 成長投資枠の活用が自分のケースで最適かどうか

- 老後資金のゴールから逆算した「今月の積立額の最適解」

- S&P500一本でいいのか、分散が必要かの根拠ある答え

- 下落時にどう動くか、判断基準の作り方

一回のプロとの対話で、何年もモヤモヤしてた「これでいいのか問題」が整理されることがある。1時間がそれだけ価値を持つ。

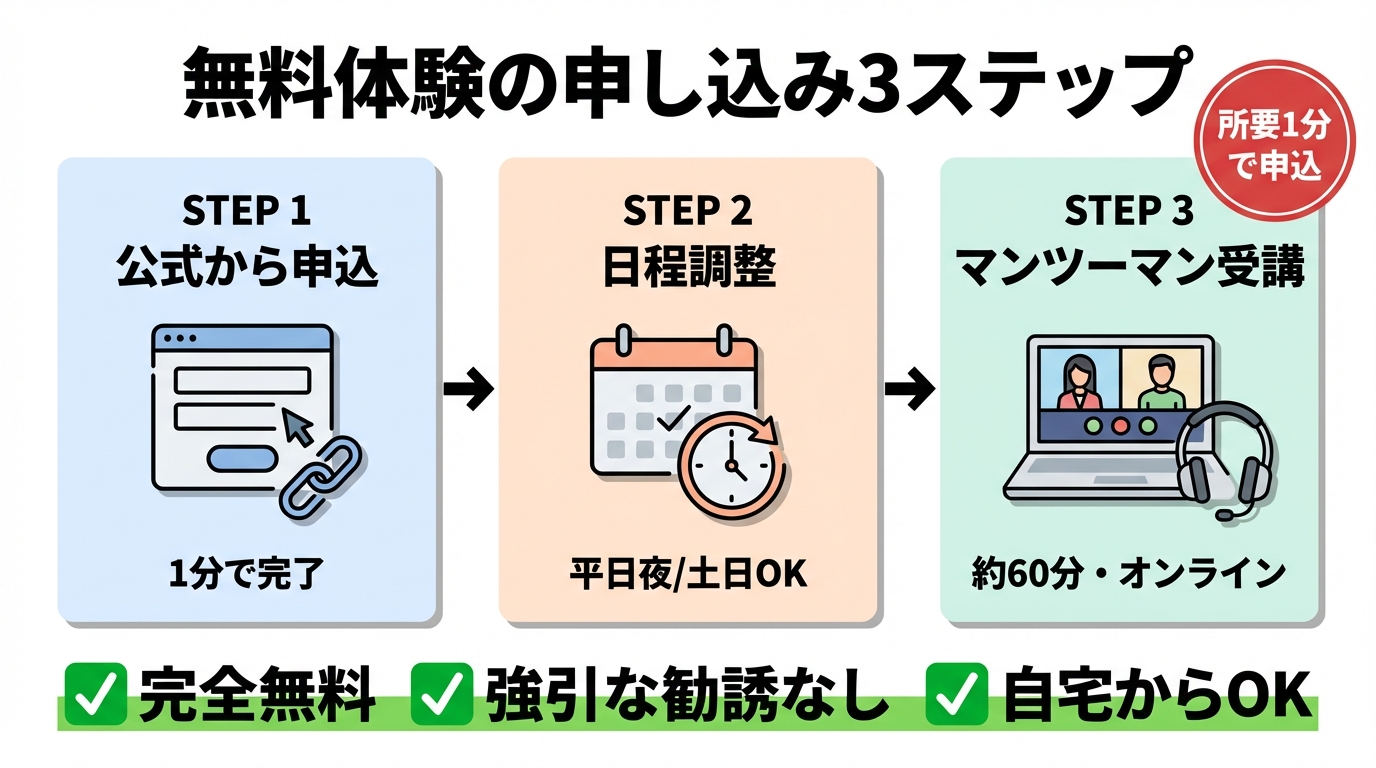

無料体験の申し込み方法【3ステップ】

STEP1:下のリンクから申し込む

名前・メールアドレス・電話番号を入力するだけ。5分もあれば完了します。

👉 ABcash「投資の加速」無料体験トレーニングを申し込む(完全無料)![]()

STEP2:日程を調整する

申し込み後に担当者から日程調整の連絡が来ます。Zoom形式なので全国どこからでも受講可能です。

STEP3:マンツーマントレーニングに参加する

予約した日時にZoomで受講。事前に難しい準備は不要。「今の積立状況と、なんとなく不安なこと」を正直に話すだけでOKです。

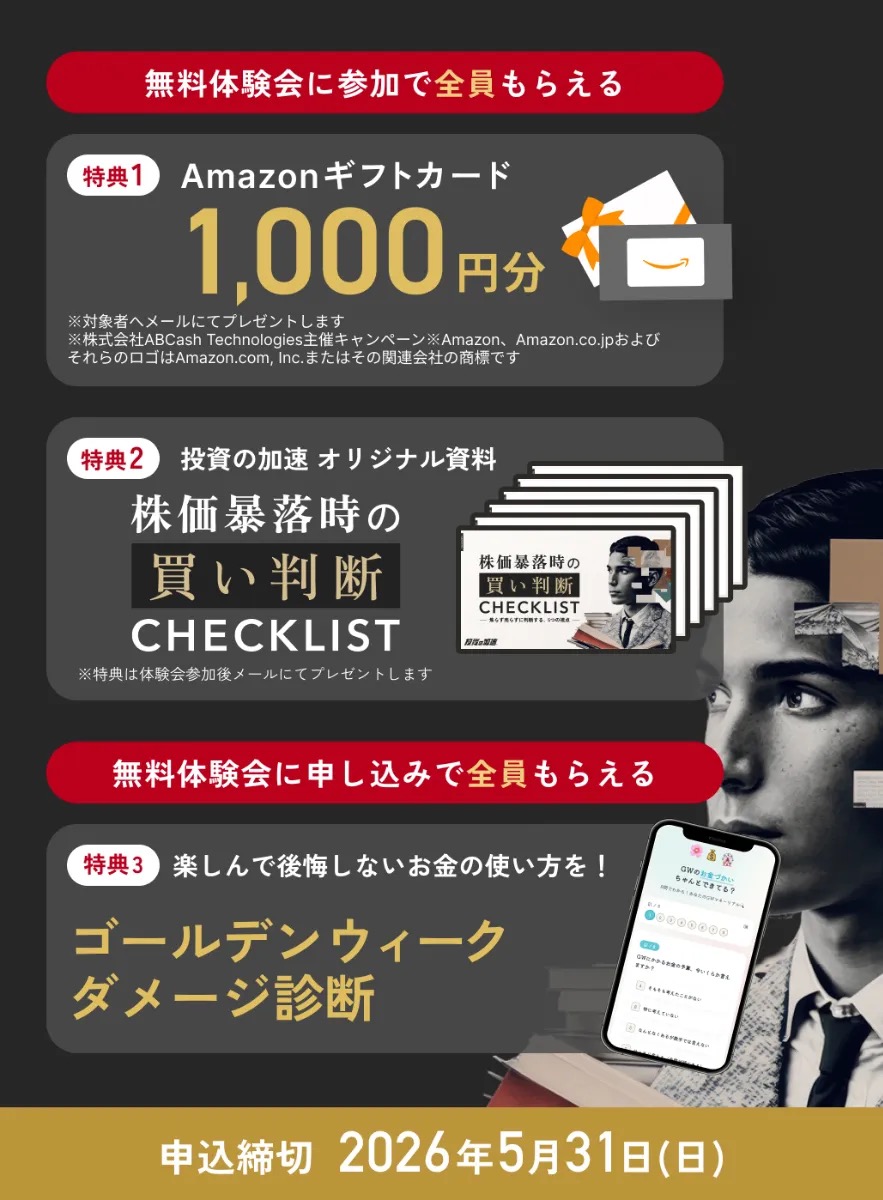

\ 期間限定キャンペーン中 /

申し込み・参加で全員もらえる特典が豪華です。

✅ 特典1:Amazonギフトカード 1,000円分

無料体験に参加するだけで全員もらえます。

✅ 特典2:ABcash オリジナル資料「株価暴落時の買い判断 CHECKLIST」

暴落したとき”何を基準に動くか”を事前に整理できる実践的な資料です。

✅ 特典3:ゴールデンウィーク ダメージ診断(申し込み限定)

GWのお金の使い方を振り返り、締め直すためのオリジナル診断。

申込締切:2026年5月31日(日)

まとめ:「なんとなく積立」をやめる最初の一歩は、正直な現状確認から

この記事で伝えたかったことを3行にまとめます。

- 「なんとなく積立」には”暴落時の判断基準なし””目標の逆算なし””分散の意図なし”という3つのリスクが潜んでいる

- 同じ100万円でも、リスク分散を意識した設計をするだけで5年後に約50万円以上の差が出ることがある

- 「自分の数字に合ったアドバイス」をプロに無料で聞ける機会は、使わない理由がない

「ただ続けているだけ」の積立から、目的と根拠を持った投資スタイルへ。その一歩は思った以上に小さいです。

まず60〜80分の無料体験で、今の自分の設計を一度プロに見てもらってください。

関連記事

コメント